今回は「LPCF表の作成で見えること」についてお話しします。

LPCF表(ライフプランキャッシュフロー表)は今後に予想される

人生の出来事とそれに伴う家計の経済状況や変化を予測するものです。

LPCF表を作ると分かること

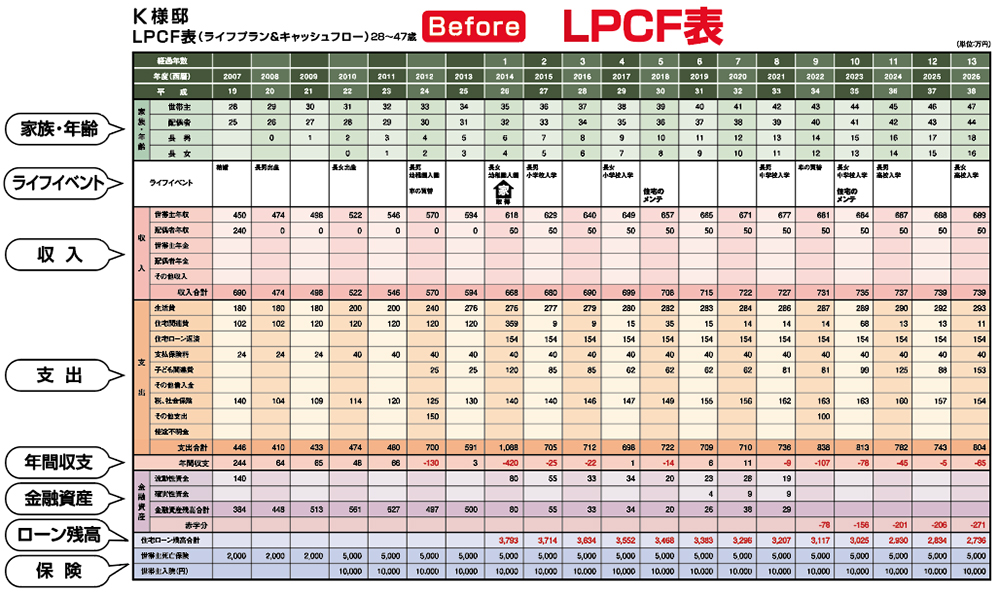

では、具体的にLPCF表を見ながら説明をします。この画像は家づくりを

計画するKさんのLPCF表の作成例です。一番上は西暦と平成での年表示です。

続いての「家族・年齢」欄には自分と家族の満年齢が記入されています。

その下の「ライフイベント」欄は、今後予定されている家族のライフイベントが

記入され、何年後にどのような事があるのかが見通せるようになっています。

つづいては、「収入」の欄と「支出」の欄が記入されています。

収入はKさんと奥さんの収入に加えて、将来の年金や保険の満期金や退職金の

受け取りのような一時的収入も、その他の収入として欄を設けています。

支出欄は、ライフイベントによって発生する支出を把握しやすいように、

項目ごとに分けています。年間の「収入合計」から、「支出合計」を差し

引いたものが、その年の「年間収支」です。

もし、年間収支がマイナスの場合は「赤字家計」となります。その下の欄は

「金融資産残高」を表し、続いて「住宅ローン残高」と加入している「保険」の

保障額が記入されています。

KさんのLPCF表を作成してみるとさまざまな不安な要素がでてきました。

まず、Kさんが住宅を取得した7年後の2021年に長男が中学校に入学しますが、

その後長女が大学を卒業するまでの12年間は家庭の収支は赤字が続きます。

そして住宅を取得した後の8年後から金融資産残高がマイナスになります。

長女が就職する2033年から再び貯蓄ができるようになりますが、Kさんが

60歳で定年退職する翌年から70歳までの収支が赤字となり、金融資産残高も

マイナスとなります。53歳時点での金融資産は1,137万円マイナス、

60歳時点で退職金が1,000万円見込めますが、それでもマイナス204万円、

そしてローン完済後の70歳時点で1,620万円のマイナスとなります。

Kさんの場合は退職金を1,000万円充当していますが家計は火の車です。

それに、割の合わない保険の加入など家計を改善するテーマは多々見られます。

住宅ローンの借り入れをしてマイホームを取得し、そして子ども2人を大学に

行かせると家計の収支は赤字となり、金融資産残高もマイナスになることが

お分かりいただけたと思います。

そもそも人生には、節目となるさまざまなライフイベントがあります。

特に40代後半から50代の時期には子供の大学進学やその後の就職・独立など、

家族の暮らしや家計の支出に大きな変化をもたらすことになります。

LPCF表は長期間にわたるキャッシュフロー表を作ることで、現在と将来を

数字で把握することができ、これからのお金の動きがわかりやすく理解できる

貴重な資料となります。

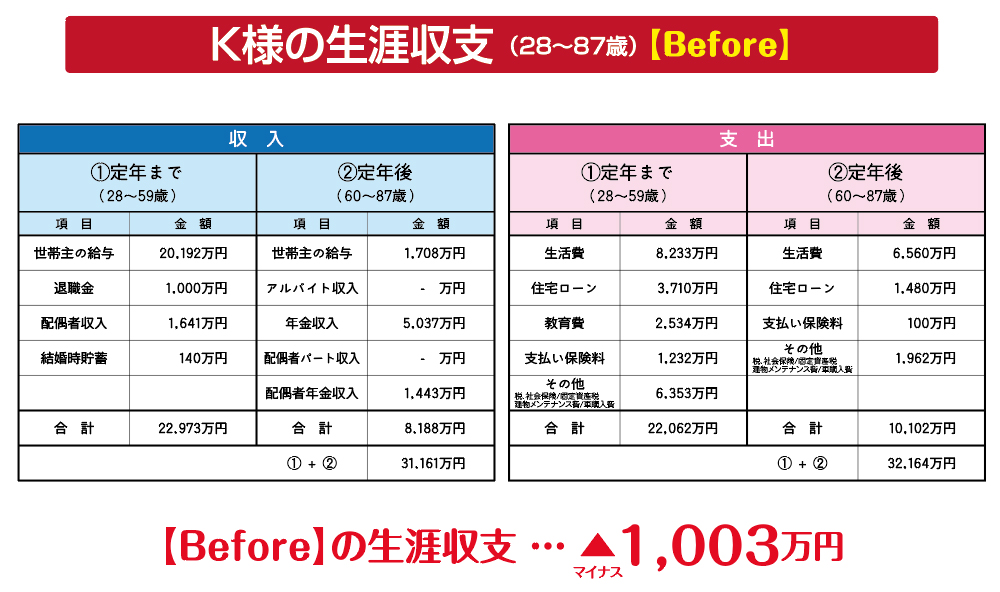

では次にKさんの生涯収支について解説をします。

会社員の場合、生涯の収入と支出はある程度計算することができます。

ではその生涯の収支について解説をします。

K様の生涯収支を解説します。これはLPCF表を作成する前に計算した28歳から

87歳までの収支表です。まず収入ですが、定年までの世帯主の給与、退職金、

配偶者の収入、結婚時の貯蓄を合計すると2億2,973万円となります。定年後の

収入は世帯主の給与、年金収入、配偶者の年金収入を合計すると8,188万円です。

収入の総合計は3億1,161万円となります。

では支出を見てみます。定年までの支出は生活費、住宅ローン、教育費、

支払保険料、その他費用を合計すると2億2,062万円となります。

定年後の支出は生活費、住宅ローン、支払保険料、その他費用を合計すると

1億102万円です。支出の総合計は3億2,164万円となります。

よって生涯収支は1,003万円の赤字となります。

LPCF表から家計を見直す

生涯収支が赤字となるということは大変なことですね。

これからは物価が上昇したり年金受給額がカットされたり増税や医療費負担が増える

ことが予想されます。するともっと赤字幅が大きくなります。そこで、家計の収支を

見直して黒字化を図ることを計画しました。

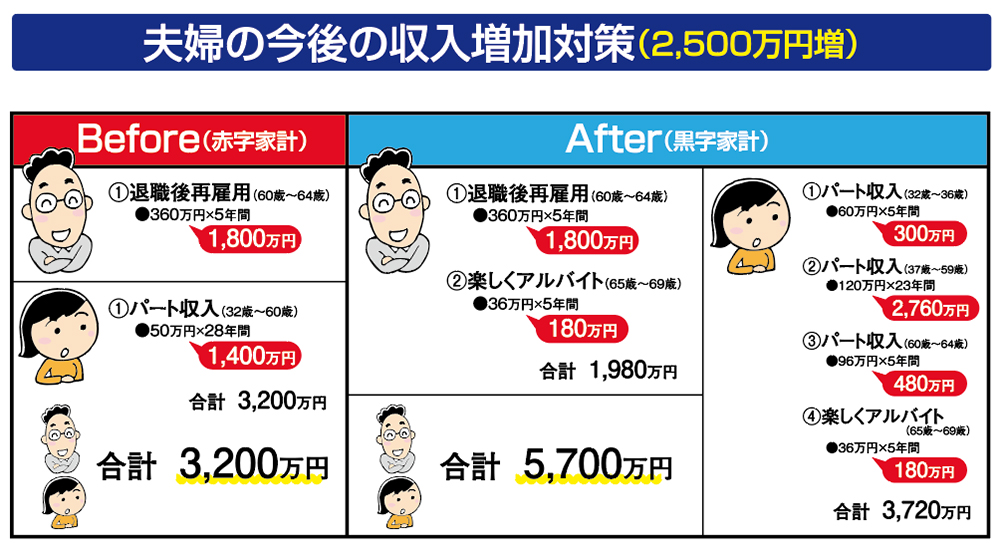

家計の収支の改善で計画したことは会社の経営と同様収入を増やすことです。

夫婦の働き方を変えて、世帯収入を増やすことを計画しました。

妻のパート収入は、当初年間50万円程度だったのを60万円に増やし、

子どもが小学校高学年になる時期を目途に年間120万円に増やします。

そして60歳から65歳まで年間で96万円、66歳から70歳まで

アルバイトをして年間36万円、月額に直すと3万円の収入を得ます。

その結果、収入が大幅に増加し家計が楽になります。

ここで大切なことは、無理のない範囲で目標をもってパート収入の増額を

行うことです。Kさんは60歳で定年退職した後も会社で再雇用してくれる

のなら迷わず65歳まで働き、そしてその後70歳まで5年間アルバイトをし、

年間36万円、月額3万円の収入を得ます。このように夫婦で働くことによって

老後の収入を増やし、同時に支出を減らすことを考えればいいわけです。

妻のパート勤務とKさんの定年退職後の働き方について収入を増やす計画は

一般的な働き方では夫婦の合算収入は3,200万円ですが、見直し後では

合算収入は5,700万円となります。働き方を変えると、2,500万円も

収入が増えますので、とても家計の助けになります。

たとえば、手持金の1,000万円を運用して1年間で20%の運用益で

200万円を稼ぐのは今の時代大変なことですが、定年後も夫婦で働けば

年間200万円の収入を得ることは可能です。

家計費の見直しは家計の無駄をチェックして月額2万円の節約をします。

光熱費を節約したり、通信費やマイカーなどの経費、それに外食費などの

家計の無駄を見直せば、十分可能な節約金額です。そして、生命保険料の

見直しは月額15,000円を減額します。さらに、住宅ローンの借り方や

返し方を工夫することで利息を大幅にカットします。

このように家計の収支を見直すことによって黒字化が図れます。

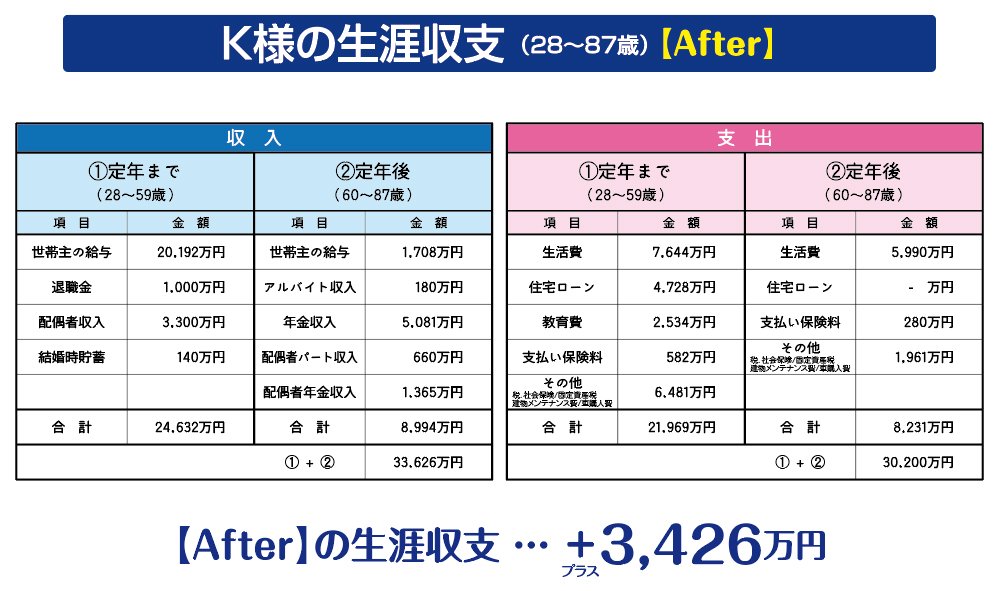

見直し後のK様の生涯収支を計算した表をご覧ください。定年までの

31年間と定年後の27年間の家計の収支を計算しています。

先程解説したように、計画段階のBeforeでは生涯収支は1,003万円の

赤字ですが、それを家計の収支を見直してAfterでは3,426万円の

黒字化が図れました。

いかがでしたか。家計の見直しで生涯の収支を赤字から黒字へ改善

できることがおわかりいただけたと思います。

ここで、家計の収支の改善について簡単にまとめておきましょう。

サラリーマンの場合、入ってくるお金、つまり生涯の収入も出ていく

お金もある程度予測ができます。そこで、キャッシュフローの赤字を

黒字にするポイントは次の4つです。

①人生で最大の買い物である住宅を取得するときにかかる経費、

つまり住宅ローンの借り方返し方を見直して利息を少なくすること。

②通信費や保険料、マイカーの費用などを見直して

家計の無駄な支出をカットすること。

③家を建てる場合には建築費は業者任せにするのではなく、

コストダウンを勉強して賢く建築費を下げること。

④生涯収入を増やすために、夫婦で協力して定年後も長く働くこと。

単純な発想ですが、家計の黒字化を図るには収入を増やして支出を抑えることです。