今回は「金融機関の一番の儲けは住宅ローンである」というテーマについて解説をします。

住宅ローンの借り入れは金額が大きいですよね。それに返済期間が最長35年の場合、

20歳から60歳までの40年間働くとするとその9割の期間を借金のために

頑張らないといけない計算になります。これは心理的な負担が大きくなります。

では住宅ローンに関する住宅営業マンと家を建てるお客様とのやり取りに注目してみます。

営業マン(柴田さん)とお客さま(川上さん)ご夫婦のやりとり

営業「家づくりで大切なことは資金計画ですが川上さんは住宅ローンをご利用されますよね。」

主人「もちろん借りますよ。うちは親の援助が期待できませんからね。」

奥様「実をいうと住宅ローンをいくら借りられるかとか、本当に返済できるのか不安なんです。」

営業「たしかに土地を買って、家を建てる方の不安は住宅ローンを含めたお金のことですね。

ところで川上さん、住宅ローンを借りると、当然利息を支払うようになりますよね。」

奥様「でも、今住宅ローンは金利がとても低いんでしょ。」

主人「ローンの金利は低くても利息は支払わないといけないんだよ。35年返済だとすると、

年間12回として420回も利息を払うんだよ。これは大変なことだ。」

営業「そうなんですよ。いくら低金利だといっても、この利息は馬鹿になりませんからね。

しかし、この利息は銀行と交渉をして言葉は悪いですが、値切ることができますよ。」

奥様「利息を値切ることなんて本当にできるんですか?」

営業「ハイ、できます。銀行というと「堅い」とか「信用できる」というイメージがありますよね。」

奥様「そうですよね。銀行は行員さんの採用だって身元をしっかり調べますし、

人さまのお金を扱うのだから信用第一ですよね。」

営業「たしかにその通りです。しかしその銀行の仕事は、お金を預かったり貸付をしたりして、

その「利ザヤ」や「手数料」をお客さまから稼ぐことを目的にしています。」

主人「銀行は貸すときは良いが取り立ては厳しいからね。「儲ける」ためには

銀行さんはシビアだからねぇ。」

営業「その通りです。戦後わが国の金融機関は競争することが少なくて、効率の悪い採算の

とれない金融機関でも生き残れる方式でした。しかし、1979年の金融の自由化に

よって金利や手数料などの獲得を金融機関が自由に競争できるようになりました。」

主人「それにいつだったかな金融ビッグバンがスタートしたのは。」

営業「金融ビッグバンはたしか1996年だったと思います。このように金融業界が大きな改革を

すると極端なことをいうと、銀行が金利も手数料も自由に決められるんですからね。」

奥様「なるほど、銀行も競争が厳しくなるのね。大変だわ」

営業「金融の自由化によって今の時代、法人の場合は良い取引先には金利を下げて融資する

こともありますからね。だから住宅ローンを借りるときには、銀行としっかり打合せ

をして利息を値切ることをしないと損をしますよ。」

主人「本当にそんなことができるんですか?」

営業「ハイ、できます。住宅ローンは個人の借り入れですから金利を下げてもらうのは

難しいと思いますが利息を少なくすることは交渉次第で可能です。借り方と

返し方を工夫すればいいんですよ」

奥様「どれくらい利息を安くできるんですか?教えてください。」

営業「先月、住宅ローンの手続をされたK様は、466万円も利息が少なくなりました。

3870万円を固定金利1.77%で元利均等返済で35年借りた場合、35年間の利息の

トータルは1324万円ですが、私のやり方で借り方と返し方を工夫することに

よって利息は857万円になりました。」

主人「そうすると利息は…466万円も少なくなる勘定だよね。」

奥様「その利息を少なくする方法を教えてください。」

営業「いいですよ。後でじっくりお話をします。住宅ローンの利息を少なくすることが

できるなんて初耳でしょ。」

主人「そんないい話をしてくれた営業マンは柴田さんが初めてですよ。住宅の営業マンは

すぐに電卓を叩いていくらの返済ですから大丈夫です。という話ばっかりですからね。」

営業「この住宅ローンの利息を少なくするノウハウを使って金融機関から融資を

引き出す方法を実際に実践するとお客さまからとても喜ばれるんですよ。」

奥様「それはそうですよね。利息が少なくなると嬉しいですからね」

営業「正直に言うと住宅ローンは実質金利はとても金利が高いんですよ。1.77%で安い

金利だとPRされていますが3870万円借りて1324万円の利息がつくと実質金利は

いくらか、奥さんこの電卓を使って計算していただけますか?」

奥様「計算してみますね。1324万円÷3870万円ですね…。38.7%だわ。」

営業「長期の返済だから38.7%になります。昔は20年返済で当時は金利が7.92%でしたから。

借りた額の倍額を返済していました。住宅ローンってすごい金利でしょ。」

主人「これは意外と盲点だね。家賃に+αでローンを借りて家を建てるという

安易な考えで飛びつくと大変なことになるね。」

営業「だから利息を少なくする方法をしっかり考えないと損をします。営業マンや

銀行のいいなりになってローンを申込むのは賢いやり方ではないですからね」

奥様「わが家の家計の実態を本音でお話しますから住宅ローンの利息を少なくする

方法をぜひ教えてください。」

営業「いいですよ。お力になります。お任せください。」

いかがでしたか。住宅ローンの利息ほどムダなお金はないということ、そして

やり方次第では利息は大幅に削減できることがお分かりいただけたと思います。

利息を少なくするやり方は別の講座で詳しく解説しますが今回は金融機関の

実態をもう少し詳しくお伝えしておきたいと思います。

「住宅ローンの貸付は金融機関にとって一番おいしい商いである」といわれています。

では金融機関の実態を説明します。

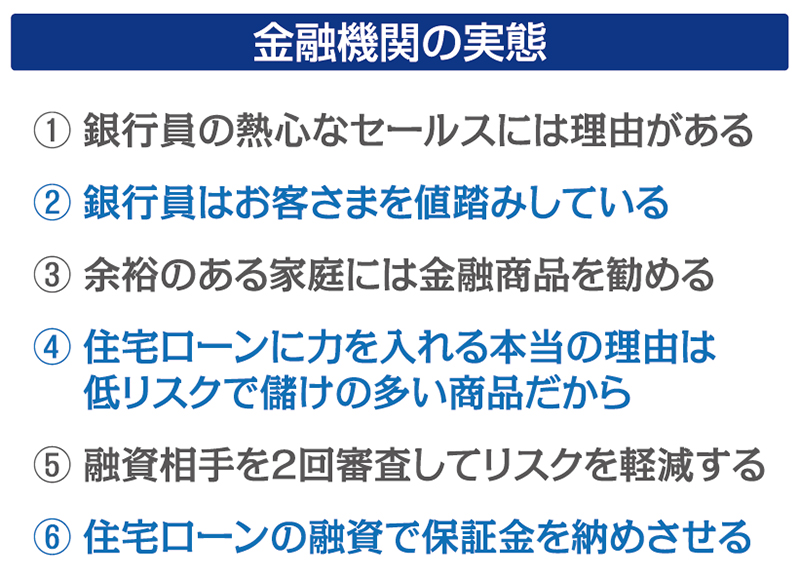

①銀行員の熱心なセールスにはワケがあります。なぜなら銀行は営利企業であり、

自社の利益獲得が優先事項だからです。銀行にも営業マンがいます。

彼らには高い獲得数値目標が課せられています。

②銀行員は、お客さまを常に値踏みしています。一人のお客さまに対しどれだけ金利や

手数料がとれるのか、算段しています。ちょっとしたお客さまの行動などもよく見ていて

例えば玄関の汚い家は金銭感覚がルーズなケースが多いなどと判断し、融資の場合は

要注意などと目を常に光らせています。

③お金の余裕があるお客様には投資信託や保険商品を勧めてきます。

なぜなら、手っ取り早く手数料収入が見込めるからです。

④銀行が住宅ローンに力を入れる本当の理由は住宅ローンは銀行にとって低リスクで

しっかり儲けられる商品だからです。銀行はさらに二重三重のリスク回避策をとっています。

⑤銀行は融資相手を2回審査してリスクを軽減します。家づくりを計画する段階でどのくらい

ローンが借りられるかを知る「事前審査」で1回事前審査をパスすると「本審査」でさらに

安全度をチェックします。まるで大学入試のようにふるいにかけお客さまを値踏みしています。

⑥銀行は住宅ローンを融資する際には保証金を納めさせます。住宅ローンの返済が滞った時の

ことを考え保証料を徴収するわけです。もちろんこのお金は滞納分を債務者のかわりに支払う

保証会社へ支払われます。銀行が自らのリスク低減の為支払うお金を、個人に支払わせて

いるのです。一括だと高額で顧客がびっくりするので、利息に保証料相当分を上乗せして

高額であることをわかりにくい仕組みにしているケースもあります。

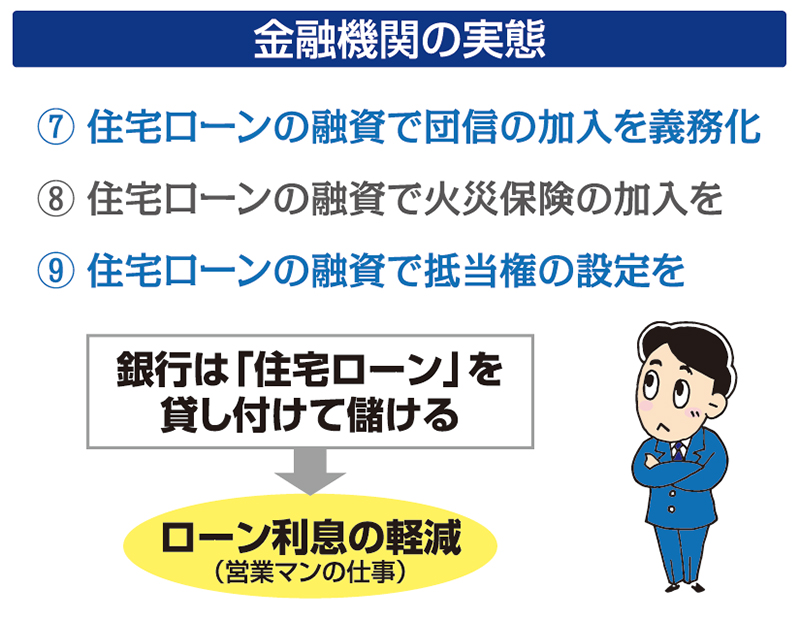

⑦銀行は住宅ローンを融資する際には団体信用生命保険の加入を義務化し万が一のときに

備えています。保証料を徴収してもまだ銀行は念には念をいれます。債務者には住宅ローン

専用の生命保険に加入させます。ここまでガードしているので損をすることはありません。

⑧銀行は家を建てて住宅ローンを融資する際には火災保険の加入を義務化し万が一のときに

備えています。顧客の死亡ですら想定する銀行ですから、さらにまだ債権回収に万全を期します。

「家が火災にあったら大変」ということで火災保険に強制加入ということを義務化しています。

⑨銀行は住宅ローンを融資すると土地建物に抵当権を第一順位で設定します。

以上のことが銀行のリスクを少なくし収益を上げる仕組みです。

銀行はヤミ金よりたしかに金利は低くヘタを打つと金融庁からキツく咎められるので慎重に

商いをしています。しかし、悪くいうつもりはありませんが「住宅ローン」を貸付けて儲け

過ぎていることは事実です。ローン利息の軽減は住宅営業マンにとって当たり前の仕事です。

もしこのことをお客さまにレクチャーしなければクレームになる恐れがあります。