今回は「ライフプランでお金の不安の解消を」というテーマでお話します。

「マイホームがどうしても欲しい。家賃に+αすればいいのだから住宅ローンで家を建てよう。」

と決断し取得した人が、住宅ローンが返済不能になったという最悪のケースをたまに耳にします。

その結果、子どもが大学進学を断念したりするのでは本末転倒だといえます。

だからライフプランを立てない、無計画なマイホームの購入はケガの元です。

ライフプランとは

では、ライフプランとは何かについて解説します。

ライフプランは自分自身と家族のより良い人生を築くためのものです。

ライフプランには「生きがいプラン」と「健康プラン」と「経済プラン」があります。

マイホームづくりに関しては「経済プラン」つまりお金に関する計画が重要ですが、

ライフプランを知って得することや知らないと損することがたくさんあります。

だからマイホームづくりを実現して豊かな人生を送るためにはお金に関する

ライフプランが必要不可欠であるといえます。

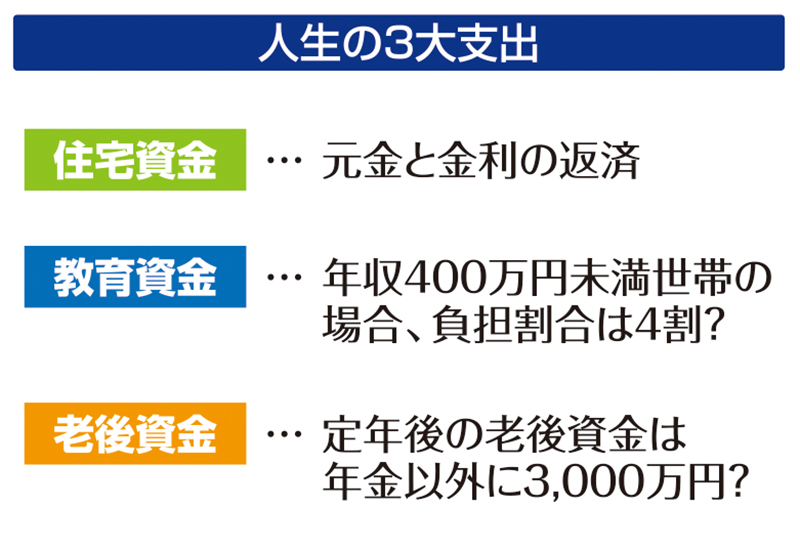

人生の3大支出

人生の3大支出は、住宅資金と教育資金と老後資金の3つです。

その中で、最大の買い物である住宅を取得する場合は、ほとんどの人は住宅ローンを

利用されます。つまり、住宅ローンの借入れをすることで金利が発生し、長期間に

わたりその元金と金利を返済しつづけなければなりません。

そして、重くのしかかる教育費の負担も悩みのタネです。2014年の実態調査に

よると、高校入学から大学を卒業するまでに必要な教育資金は平均で約880万円で

年収400万円未満の世帯では、負担割合が4割に達しています。教育費だけは節約

したくないというのが親の考えですが大変な出費に変わりはありません。

そして、人生90年時代が到来し、長い老後を安泰に過ごすことができるのか不安が募ります。

定年後に必要な老後の資金は年金以外に3000万円が必要だといわれています。

ライフプランのベースは「家計」

ライフプランは家計がベースになりますが、家計とは家庭生活を維持することを目的と

した経済的な計画のことをいいます。つまり、家計は家庭のやりくりの予算を組んで

収入と支出のバランスをとるという重要な役割を担っています。

ほとんどの家庭では、主婦が家計を担当しています。しかし、いくらご主人が収入を

稼ぐといっても、家計のすべてを主婦一人だけで背負うのは負担が大きすぎます。

マイホームを取得するとなれば、家計の見直しや節約も必要です。

家族全員で家計を把握しておくことが必要です。

では次に、家計を上手にコントロールすることについて説明をします。

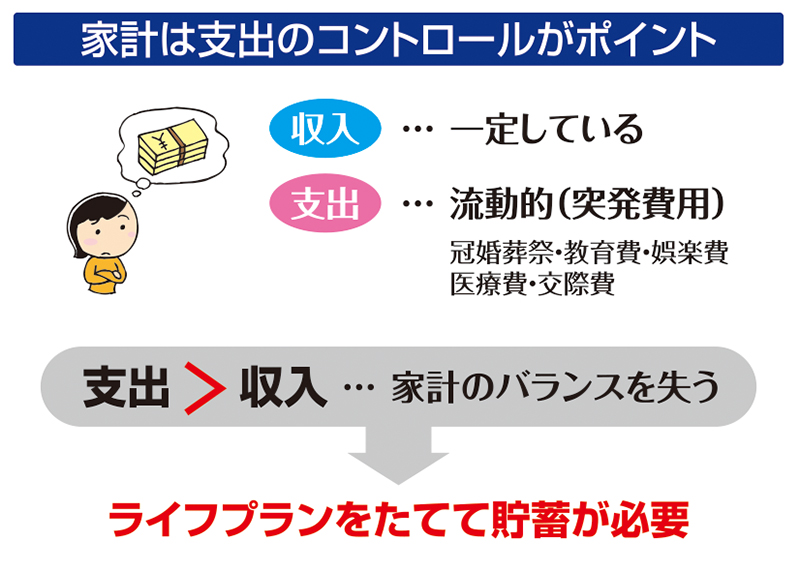

家計を考えるときは支出をどうコントロールするかということが最大のポイントになります。

収入はある程度一定していますが、支出は流動的です。冠婚葬祭に関する突然の出費や子ども

の成長に伴う教育費や娯楽費の増加、そして突然発生する医療費や交際費が家計の負担を重く

することになります。支出の額が収入の額を超えると家計はバランスを失います。そういう

事態を招いたとしても常にバランスを保っておくためにはきちんとライフプランを立てること

と貯蓄をしておくことが必要です。

貯蓄をすれば当然のことながら今使えるお金は減ります。我慢しなければならないことも

あると思います。マイホームを取得するつもりならなおさらのことです。