今回は「ライフプランは人生の羅針盤」というテーマでお話します。

家を建てるお客さまと出会ったときに、営業マンが最初にやるべき仕事は

お客さまのライフプランを描くことです。ではライフプランとは何を指す

のでしょうか。そしてライフプランに欠かせないお金、つまりキャッシュ

フローについて解説をします。

ライフプランとは

「ライフプラン」とは人生の計画をいいます。

たとえば、どんな会社に就職し住む家はどこでどんな暮らし方をするかとか

子供は何人ほしいのかとか老後はどこでどのように暮らすのかなどの人生の

プランを描くのがライフプランニングです。

ライフプランを描くときにお金はつきものです。お金によって夢や目標が達成

できるかどうかが決まるからです。だからライフプランキャッシュフロー表が

必要となります。キャッシュフローとはお金の出し入れのことです。

このお金の流れをつかんでおかないと家庭は破綻してしまう可能性があります。

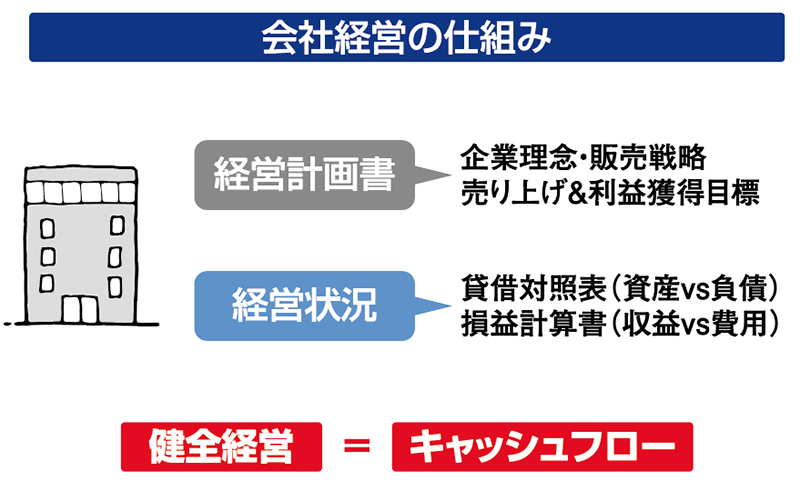

ではここで一般の家庭を会社におきかえて話をしてみます。

あなたの会社には経営計画書が策定されていますね。そこには企業理念や販売戦略、

そして売上や利益の目標が示され全社員が一致団結して目標必達のために努力して

います。会社の経営状況は簡単に言えば会社の資産と負債の関係を示す貸借対照表と

会社の収益と費用の状態を示す損益計算書によって判断できます。そして経営実態が

評価されます。会社は売上が伸びて原価や費用を少なくすれば利益がでます。

そしてキャッシュフローに問題がなければ健全経営が可能です。逆に、いくら受注が

好調でも資金回収が不調だったり売掛金が増えれば会社は黒字倒産します。

だから会社の経営にはお金の流れが重要となってきます。

会社に売上、つまり収入を増やして支出を抑えると、余剰金が発生し、会社では

そのお金を株主に配当で還元したり新しい事業に投資をしたり従業員の賃上げが

可能となります。また、家庭も家計が健全ならば貯金することも物を買うことも

可能となります。

いかがでしょうか。家庭も会社の経営と同様に毎月の収入や支出、そして貯蓄や

借入金の状態を正確につかんでおけば、健全な暮らしを保つことができます。

マイホームを取得するということは、人生で最大の買い物ですから家計のバランス

シートをしっかり把握した上で事前にライフプランを立てる必要があります。

将来の生活状況や子供の成長などの環境の変化を予測して人生設計を立てて、

お金の計画もしっかり立案しなければなりません。当然キャッシュフローも

正常でなければなりません。ライフプランキャッシュフロー表はお客さまに

とって人生の羅針盤になるべき計画をいいます。家庭の決算書です。家づくりを

思い立ったらまずライフプランキャッシュフロー表を作成してみましょう。

安心の家づくりが可能となります。

キャッシュフロー表とは

では次に人生のキャッシュフロー表について解説をします。

ライフプランつまりライフイベントに家計の収支状況や貯蓄額の推移を加えた

ものがキャッシュフロー表です。人生において「必要になるお金」の金額が

わかれば「いくら稼いで、いくら使って、いくら貯めるか」の計画ができます。

つまり、あなたの生涯の収入を計算して生活費や教育費それに住宅ローンなどの

総支払額がわかれば、自然と家計の収支もはっきりしてくるわけです。

その結果、どれくらい貯金ができるかという目安も知ることができます。

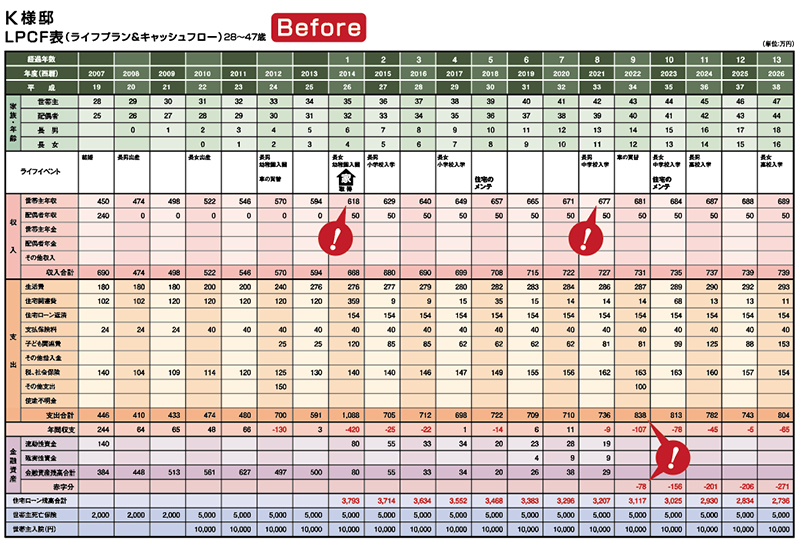

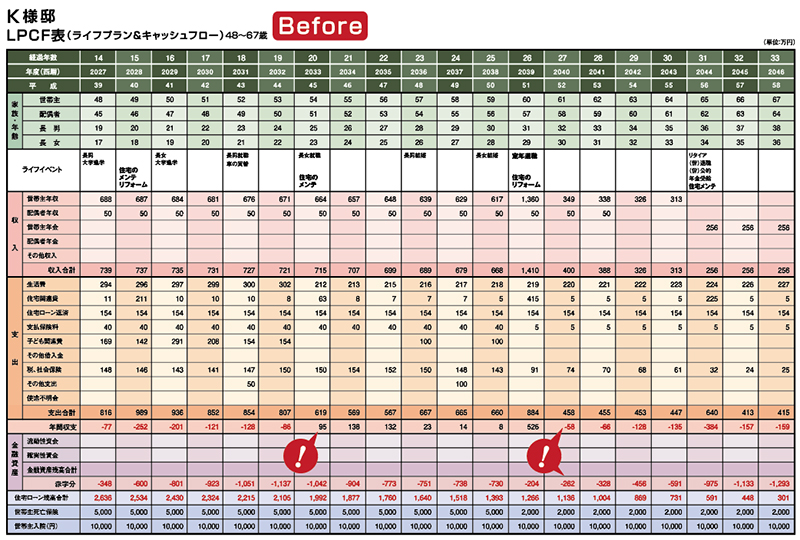

画像はKさんが家を建てると計画されたときのライフプランに基づくキャッシュ

フロー表を図案化したものです。これを見ると家計が黒字より赤字の期間が長く、

年間収支も金融資産残高もマイナスとなっています。住宅ローンを借りて子どもを

大学に進学させると、ほとんどの家庭の家計は赤字となり貯蓄をすることは並大抵

のことではありません。“それでは夢のマイホームをあきらめる?”そんなことは

できませんよね。

ではどうすればいいかを考えてみます。家計の赤字を防ぐには、つまり安心して家を

建てるには、家計を黒字化させて将来のために貯金をすることができるキャッシュ

フロー表を作成することです。

ライフプランを立てて、現時点でのキャッシュフロー表を作成すると、家を建てる

場合にいくらまでの予算で購入しても大丈夫かどうかがわかります。そして、住宅

ローンを支払っていけるのかとか、子どもの大学進学のための教育費、それに老後

の生活資金に関する不安も解消できます。

「マイホームがどうしても欲しい。家賃に+αすればいいのだから住宅ローンで

家を建てよう」と決断しマイホームを取得した人が、住宅ローンが返済不能になった

という最悪のケースをたまに耳にします。その結果、子どもが大学進学を断念したり

するのでは本末転倒だと言えます。だから、ライフプランを立てない、無計画な

マイホームの購入はケガの元です。住宅ローンを組んで家を建てる場合ローンの返済

だけでなく将来を見据えて、生活資金や教育資金や老後資金までトータル的に考える

必要があります。そして定年までに住宅ローンを完済することが重要です。

ライフプランは自分自身と家族のより良い人生を築くためのもので、ライフプラン

キャッシュフロー表を作成することによって知って得することや知らないと損する

ことがたくさんあります。家づくりを検討する際に、住宅ローンの組み方と返し方を

工夫して金利負担を少なくしたり、家計や保険の見直しをして支出の無駄を省いたり

働き方を変えて生涯収入を増やしたりすることができます。これらのことで、老後の

不安を解消し、安心の家づくりが可能となります。