今回は超低金利時代への対応についてお話したいと思います。

皆さんは老後の暮らし方をイメージしたことがありますか?

延び続ける日本人の平均寿命

室町時代に15才だった平均寿命は、2050年には90歳を超えると予測されて

います。平均寿命が伸びた理由は、国民健康保険などによる医療の充実や

たんぱく質を中心とする充分な栄養による健康体づくり、そして戦争のない

安全な国であるということがあげられます。しかし一番の理由は水道水の

塩素消毒が始まって環境が衛生的になり、幼児の死亡率が大幅に減ったこと

といわれています。

そんな超高齢化時代に「長生きするのはいいけど将来が不安だ」という人が

増えています。その理由のひとつが、超低金利時代となり預貯金で老後の

資産形成が困難となったことです。

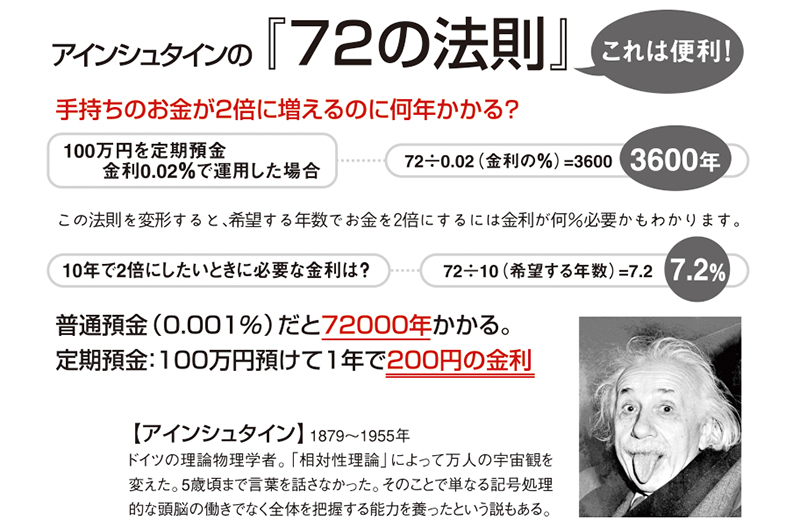

現在の定期預金の金利は0.02%です。

例えば100万円を一年預けてもたったの200円の金利しかつきません。

100万円を2倍の200万円にするにはアインシュタインの「72の法則」で

計算すると3600年もかかります。

一昔前は経済の成長に伴って収入が伸び、貯蓄にまわす額が増え、

高金利によって貯蓄残高を拡大させていました。しかし今は夢物語です。

人生90年ともいわれる時代において、60歳は定年退職どころか再雇用、

再就職を決断する年齢となりました。

しかし今の時代、これからの世代は両親の時代と比べると老後生活は

今よりも厳しい現実が待ち受けています。公的年金などの社会保障は

不透明です。自分の健康面や親の介護問題なども現実化し精神的にも

不安な状態となります。働いて得る収入は大幅に減り、生活費が年金で

足りるのか不安です。それに医療や介護その他の出費を想定すると

不安がさらに募ります。超低金利時代はこれからも続くものと思われます。

そんな時代に不安を安心に変えるには若い頃から家計のムダを省いて

節約をし、コツコツとお金を貯めておくことだと思います。

老後の資金はいくらあればいいのか

老後は誰にでもやってきます。そして健康面と経済面の不安が付きまとい

ます。誰もが不安のない老後を送りたいと願っていますが、60歳で定年を

迎えてその後の人生を悠々自適に送る人、またはビンボーに過ごす人が

いるのが現実の世界です。

では一体老後の資金はいくらあればいいのでしょうか。

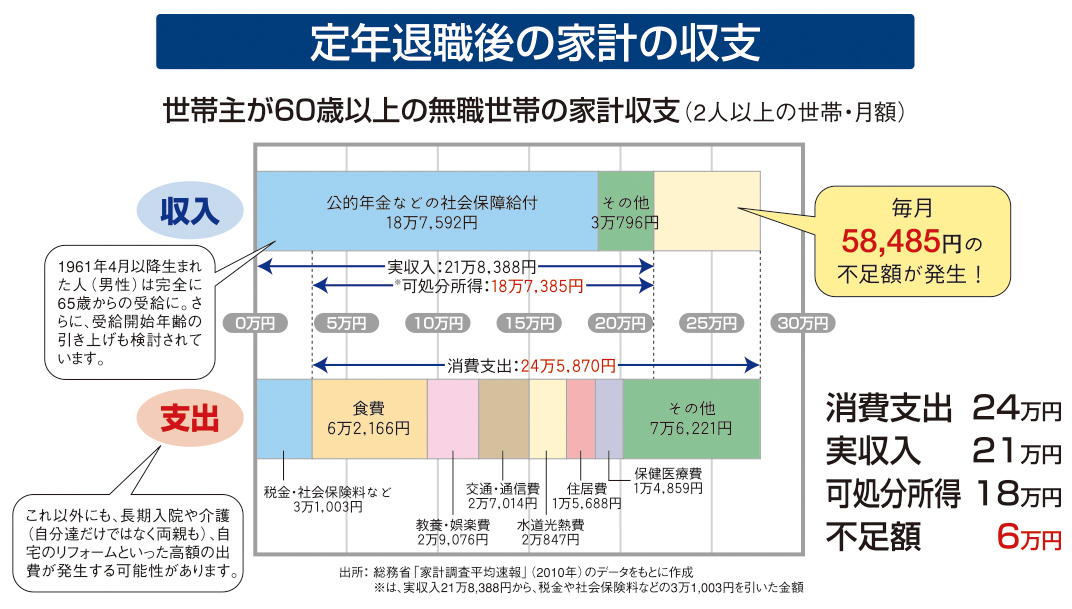

定年退職後の家計の収支

総務省が発表している「定年退職後の家計の収支」では、月の平均支出は

約24万円。60歳で定年を迎え85歳まで生きるとすれば単純計算で

約7300万円必要になることがわかります。

さらに介護費用などを加えれば、必要額はよりかさんでいきます。その

負担を子供に頼らず賄おうとすれば、定年後だけでも夫婦あわせて

1億円以上は必要です。ちなみに高齢夫婦無職世帯の場合、毎月の可処分

所得約18万円から支出24万円を差し引くと、月々約6万円の不足が出ます。

可処分所得とは給与やボーナスなどの所得から支払い義務のある税金や

社会保険料などを差引いた残りの手取り収入のことをいいます。

これが単純に25年続くとすると、1800万円のマイナスとなります。

でも出費はこれだけでなく医療費や介護など、臨時の出費も覚悟しなければなり

ません。さらに冠婚葬祭やつきあいそして住宅のリフォームなどの費用を見込むと

赤字幅はさらに拡大し、老後資金は3000万円でも足りない計算となります。

ではこのマイナス部分をどう埋めるか。その大半は、言うまでもありません

が、退職までに貯めた預貯金、それと退職金などがその原資になります。

肝心の退職金は大企業の場合、平均で2千万円と言われています。それを

全部充てれば、赤字幅は大幅にカバーできそうですが、それでも1千万円

不足です。大勢の方が中小企業に勤めている現状からして、退職金をアテに

して老後を過ごすことは危険です。

それに60歳までに完済できない住宅ローンと、大学卒業までまだまだ

かかる子どもの教育費の大きな出費が退職時点で続いていると、退職金

を取り崩して返済に充てる可能性が高くなります。そうなると、老後資金

の不足分を賄うことが難しくなります。

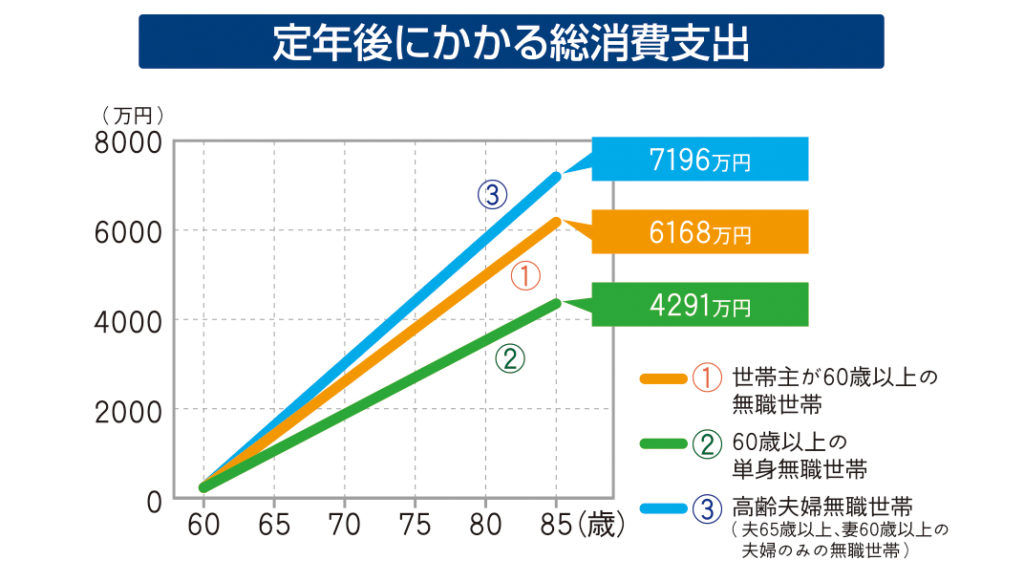

定年後にかかる総消費支出

定年後にかかる総消費支出をもう一度確認しておきましょう。

60歳以上の単身無職世帯は、定年後の25年間で4291万円必要です。

世帯主が60歳以上の無職世帯で6168万円、高齢夫婦無職世帯で7196万円

のお金が必要となります。もし老後に借家に住んでいて、その家賃を払い

続けるとなると大変です。