今回は「変動金利型ローンの恐怖は「未払い利息」」というテーマでお話します。

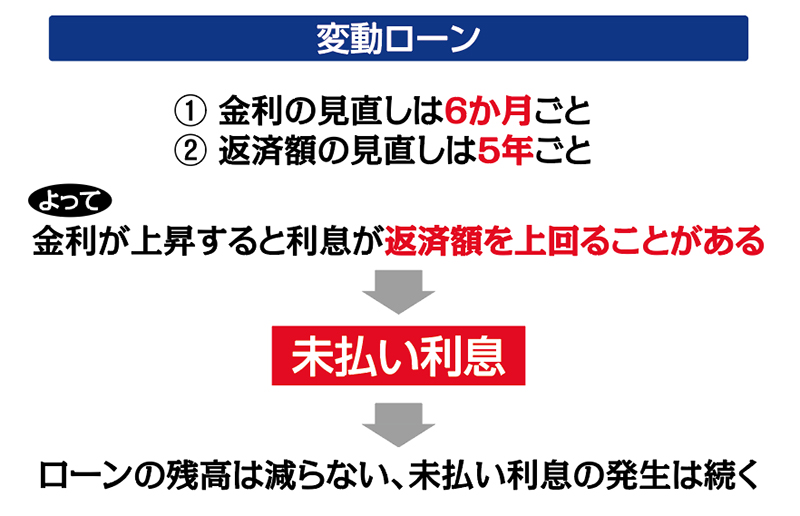

「変動金利型ローン」とは、6ヶ月ごとに金利が見直され、金利が変動すると

返済額も変動するローンのことです。

「未払い利息」とは?

では今回のテーマである「未払い利息」が発生する理由を説明します。

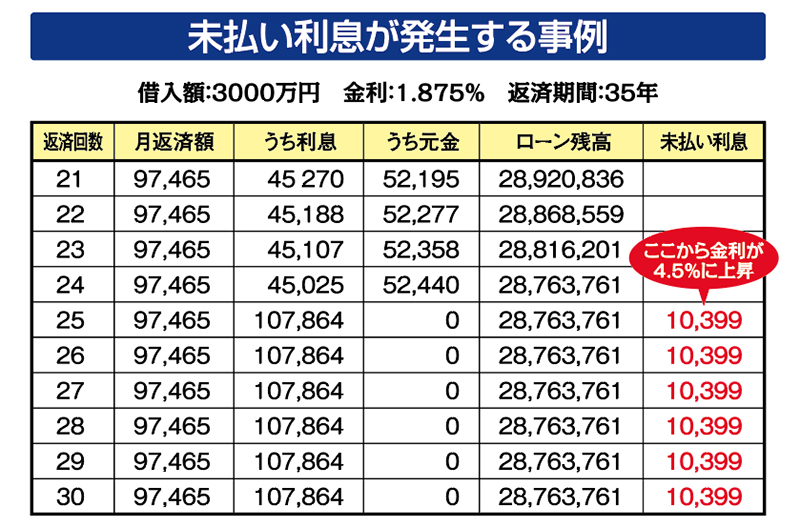

前提条件は借入額を3,000万円、適用金利を1.875%返済期間を35年とします。

変動金利型ローンは、当初の借り入れに対したとえ6ヶ月後に金利が上がったとしても

返済額は変わりません。なぜなら、返済額の見直しは5年ごとだからです。しかし、

金利が上昇したのに返済額が5年間一定だと、本来支払わなければならない利息が

返済額を上回ってしまうことがあります。この返済額を上回った利息部分が未払い

利息となります。

一度未払い利息が発生すると、ローンの残高はまったく減らなくなるので、

金利が下がるか、返済額が増えない限り、未払い利息の発生は止まりません。

また、5年ごとに見直される返済額は直前の返済額の1.25倍が限度です。

すると金利が上がり続けると未払い利息も発生し続ける可能性があります。

変動金利型ローンを活用する人の恐怖は「金利が上昇すると未払い利息が

発生する怖れがある」ということです。

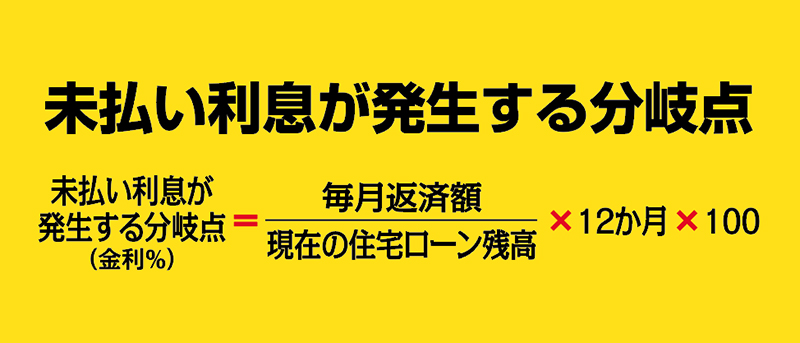

では金利が何%になると未払い利息が発生するのか、その分岐点の計算方法を説明します。

毎月の返済額をローン残高で割ってかける12ヶ月×100で計算できます。

以下の画像で説明すると25回目からの返済で未払い利息が発生するかの

分岐点は97,465円÷28,763,761×12ヶ月×100で

4.07%となります。この事例では25回目からの返済で、4.5%に

上昇していますから毎月10,398円の未払い利息が発生しています。

現実的には金利が4.5%になる可能性は低いと思いますが、適用金利が上昇

すると、未払い利息は発生していなくても、返済額に占める利息の割合が

増えます。するとローンの元金の返済に回される金額が少なくなります。

ということは、ローンの減り方が遅くなりますので、利息の負担が重くなるうえ、

5年ごとの返済額の見直しのときには確実に返済額が増えてしまいます。

今は超低金利時代ですが、やがて金利が上昇することを考えると変動金利型の

ローンは一刻も早く長期固定タイプのローンへ切り替えたほうがよいと思います。

変動ローンを採用してもいい人はどんな人?

ではここで、変動ローンを採用してもいい人はどんな人かを説明します。

変動ローンを採用すると「未払い利息」が発生するというリスクは

ありますが、当初金利が低いので元金が早く減ります。

だから、ローンを10~15年で返せる返済能力のある人や

繰上げ返済が出来る人、それに将来、収入が増える見込みが

ある人、それから、常に金利の動向に敏感で金利変動に応じて

借り換えや返済額の見直し、場合によっては固定に切り替える

などの対処ができる人なら変動ローンをオススメします。

いかがでしたか。「未払い利息」って本当に怖いですよね。

よく営業の方が「当面は金利が低い変動ローンを利用して金利が上がる前に

固定ローンに切り替えればいいと説明していますが、これは誤っています。

金利の変動というのはまず固定金利が上がりその後、変動金利が上がると

いう仕組みになっています。実際、2006年7月にゼロ金利を解除した

ときには、先行して6月頃から固定ローンの金利が急上昇しました。

10月に上がった変動金利が返済額に適用されたのは2007年1月で

かなりのタイムラグがありました。しかし、「先行して上がる固定金利の

動きをチェックしていれば、上がる前にうまく固定に切り替えできるの

では?」と思われるかもしれませんが、銀行のシステム上、そう簡単に

いきません。固定金利に切り替えると変動金利の時より金利は高くなります。

ということは、返済額は必ずアップしますから変動金利のときの返済額が

家計に対して余裕がないと、固定金利への切り替えは難しくなります。