今回は「いくらかかるのか教育資金」というテーマでお話します。

人生にはいろいろな資金が必要ですが、「人生の三大資金」ってご存じですか?

それは「教育資金」「住宅資金」そして「老後資金」の3つです。

幼稚園から大学卒業までにかかる教育資金はいくら?

では今回は、その中の「教育資金」について説明します。

まず最初に幼稚園から大学卒業までの教育資金がいくらかかるのか

総額を確認してみます。

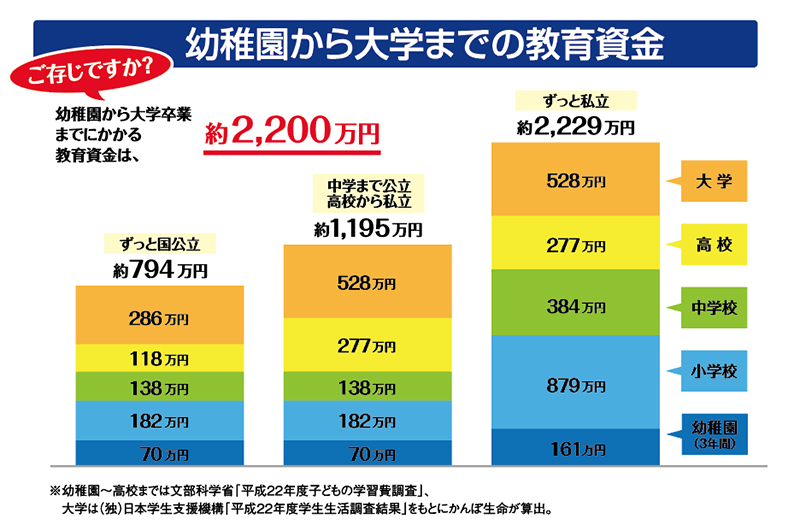

この表は、幼稚園から大学卒業までにかかる教育資金の総額を表したものです。

子どもの教育資金を家計の中で上手にやりくりするには、まずは全体でどのくらいの

お金がかかるかを把握することが大切です。しかし、公立に通わせるか、それとも

私立にするかでその金額は大きく変わってきます。そこで幼稚園から高校までの

進学パターンを3つのケースに分けて、その総額を計算しました。

これを見てわかることは、公立と私立の格差の問題です。

例えば、ずっと国公立の場合、約794万円かかります。中学まで公立で

高校・大学と私立の場合は1195万円、幼稚園から大学までずっと

私立の場合は約2200万円かかります。ずっと国公立とずっと私立では

約2.7倍の差となります。

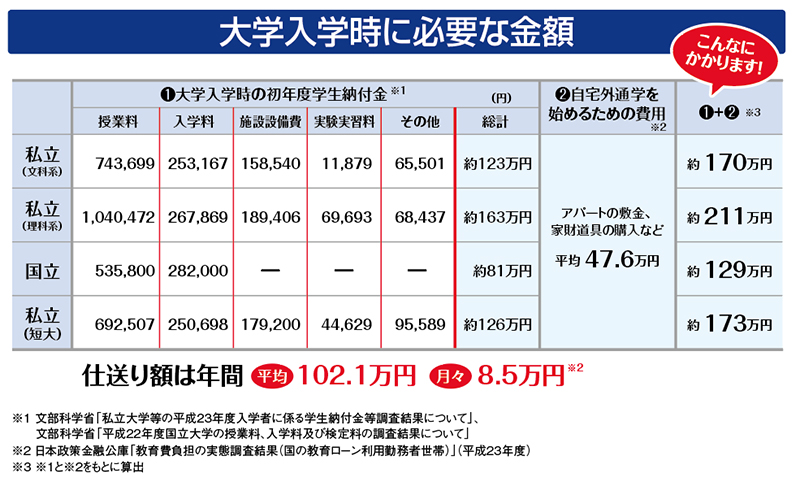

次に、大学入学時に必要な費用ですが、国公立に進学した場合、入学金や

自宅以外から通学を始めるための費用を見込むと1年間で129万円、

私立の文化系に進学した場合、1年間で170万円もかかります。

1年間にかかる費用も然ることながら、4年間の学費は国公立の場合

約550万円で、私立文系の場合は、約700万円もかかります。

大学の場合も、国公立に通うか、私立にするかで必要な費用は大きく変わる

ことがおわかりいただけたと思います。さらに自宅以外から通学する場合、

年間で約50万円の支出がプラスされるといわれています。

なお、教育にかかる費用はあくまでも統計上の話で、実際にどれだけの

教育費が必要になるかは各家庭によって異なってきます。

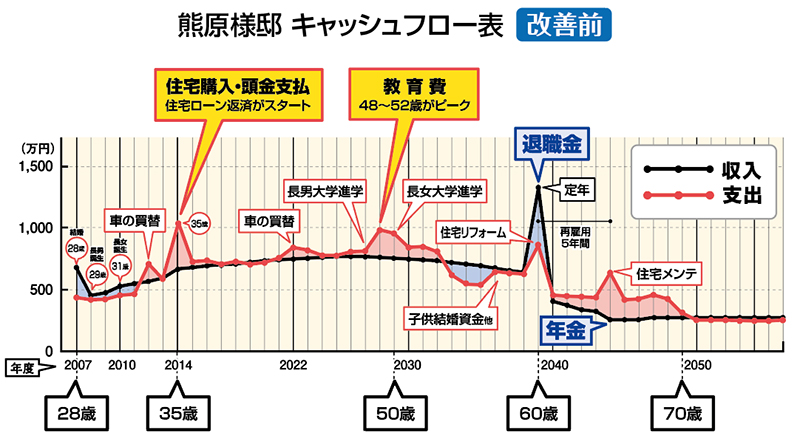

このライフプラン&キャッシュフロー表をご覧ください。

黒いラインが生涯の収入、そして赤いラインが支出ですが、子どもを2人

育てた場合、40代後半から50代前半において教育費の支出が突出して

高いのがわかります。この時期は家計の収支が赤字となります。そのためにも

大学進学のための貯蓄を計画的にしっかり行い、高校卒業までにかかる費用は

できるだけ家計のキャッシュフローの中でまかなうことが大切だと思います。

教育費を準備する時期は?

では次に教育費をいかにして準備するかということについて説明をします。

教育費はたしかに高額ですが、一度にその全額を用意しなければいけない

という訳ではなく、大学に進学するときに備えておけばいいのです。

なので、「お金」を準備する計画と実行がしっかりしていれば、家計で

賄うことは十分に可能です。

教育費の準備のポイントはできるだけ早く貯蓄を始めることです。

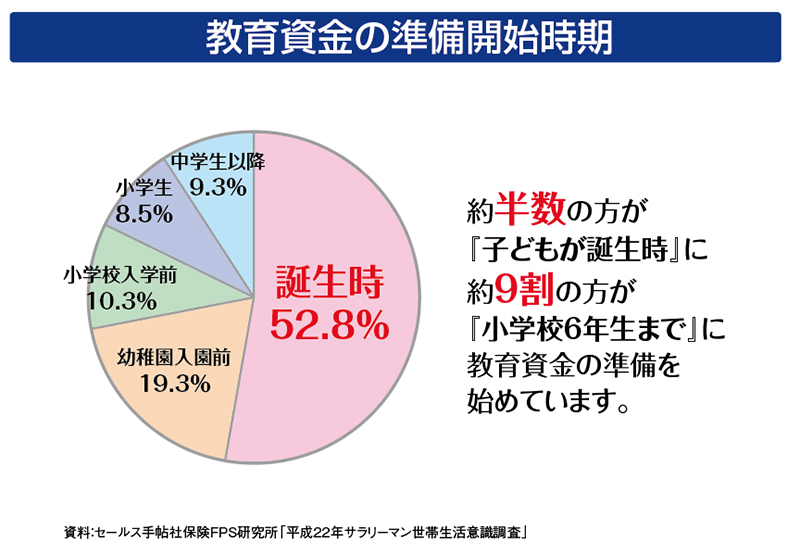

このグラフのように約半数の方が「子どもが誕生したとき」に準備を始め、

約9割の方が「小学校6年生までに」教育資金の準備を始めています。

0歳から中学生までの間に年齢や出生順に応じて、原則1万円から

1万5000円が受け取れる児童手当は生活費に充てず、将来の

教育費として別枠で積み立てておくと安心です。

ライフプランの中で家計が圧迫される時期は大学進学時期、さらに

子ども達の大学在学期間が重なる時期です。この時期は教育費が

ピークとなりますが、御主人が50代を過ぎて収入が先細りする

時期でもあります。御主人が定年退職を迎えるまでには子どもを

大学から卒業させておくことが理想です。そして住宅ローンも完済

させておく必要があります。さらに、この時期には親の介護負担も

真剣に考えなければなりません。

「まあ退職金もあるし…」などと、気楽に考えていては危険です。

退職金は老後を生きるための大切な虎の子です。

いずれにしても、大学入学までに大学4年間の費用の一部、つまり

1人あたり200万円程度のお金を大学必要費用として、貯蓄して

おくのが良いと思います。