今回は「住まいを守る火災保険と地震保険」というテーマでお話しします。

住まいを新築するとき、火災保険と地震保険の知識が不可欠ですので、今回は

基礎から解説をしたいと思います。火災保険は建物や建物内にある物に対して、

火災などによる損害を補償する保険で、「建物」と「家財」に分けて契約する

ことになっています。そして注意するべきことは「地震保険」です。

火災保険に入っているだけでは、地震を原因とした火災による被害は補償

されません。また、地震保険だけ単独に加入することはできません。

「火災保険+地震保険」ではじめて、地震などを原因とした火災による

被害などが補償されます。

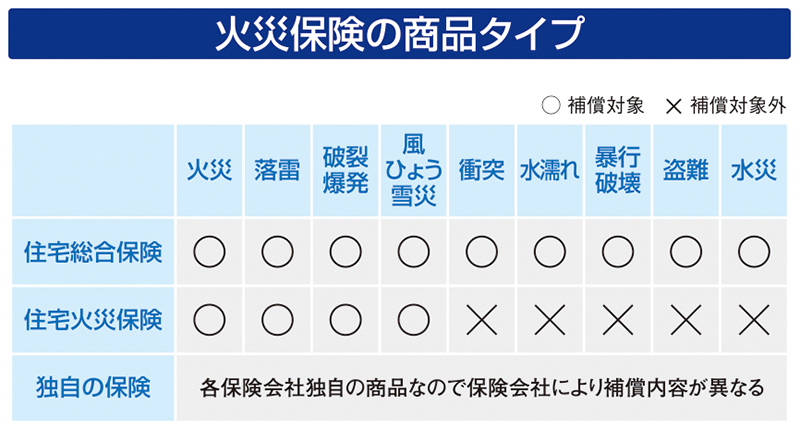

火災保険の商品タイプについて

では火災保険の商品タイプについて説明をします。

火災保険は大きく分けて3つの商品タイプがあります。従来からのリスクを

総合的に補償する「住宅総合保険」と、ベーシックな補償の「住宅火災保険」

のほかに、最近では「保険会社独自の商品」が登場してきています。

風、ひょう、雪による災害は、ほとんどの火災保険で補償されます。しかし、

台風や大雨などの水による災害については「住宅総合保険」では補償され

ますが、「住宅火災保険」では補償されないので注意が必要です。住宅総合

保険のその他の主な補償としては暴行・破壊・盗難などの項目があります。

火災保険に加入するときのポイント

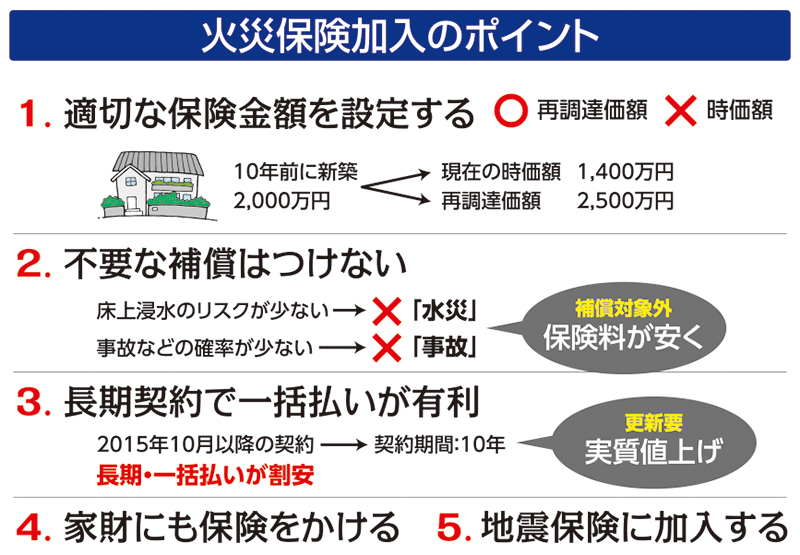

次に、火災保険に加入するときのポイントについて解説をします。

火災保険の加入のポイントは、5つあります。

1.適切な保険金額を設定すること。

2.不要な補償はつけないこと。

3.長期契約で一括払いが有利であるということ。

4.家財にも保険をかけること。

5.地震保険に入ること。

以上が火災保険に加入する時の基本的な考え方です。

ではそのポイントを詳しく説明します。

1.適切な保険金額を設定すること

保険金額を設定するには、再び建てる時に必要な費用の再調達価額を

もとにする方法と、時価額をもとにする方法とがあります。

大切なのは再調達価額を基準に保険金額を設定することです。

たとえば、10年前に2000万円で新築した建物が現在、時価額で

1400万円、再調達価額で2500万円だとします。通常、保険は

時価額で損害を補償しますが、時価額の1400万円で保険金額を

設定すると、建物が全焼した場合、同等の家を建て直す費用の

2500万円を調達することができません。

従って、損害保険金だけで同等のものを新たに建築するためには、

再調達価額を基準に保険金額を設定することが必要となるわけです。

2.不要な補償はつけないこと

たとえば、氾濫する河川のない高台の一戸建てであれば、床上浸水の

リスクは少ないといえます。その場合、「水災」を補償対象外にする

ことによって、保険料を抑えることができます。

洪水や土砂災害のリスクは各市町村が公表する詳細な被害想定地図

「ハザードマップ」が参考になります。そのほか、車が飛び込む、電柱が

倒れる、看板が飛んでくる、などの突発の事故があまり考えられない

場所であれば、「建物外部からの物体の落下、飛来、衝突など」を

補償対象外にして保険料を安くすることです。

3.長期契約の一括払いが有利であること

契約期間を1年契約ではなく2年以上の長期とし、且つ、保険料を一括して

支払えば、1年後に契約を更新するのに比べて保険料が割安になります。

火災保険の契約期間は2015年10月以降より、契約期間が最長36年

から10年に改定されました。期間が短縮された理由は、台風や豪雨などの

自然災害が増えて、将来のリスクの予想が難しくなっているためです。

ですから長期の保険を希望する場合は、10年ごとに契約の更新が必要と

なります。保険料は期間が長いほど割安に設定されているので、最長期間の

短縮は実質的な値上げといえます。

4.家財にも火災保険をかけること

家財の保険とは火災などを原因とする家財等の損害を補償する保険です。

「うちには高価な家財はないから必要ない」と思っている人もいますが

これは大きな間違いです。

家財は新品でそろえると、こんなにお金がかかるのです。たとえば、夫婦と

子ども一人の家族の一例ですが、リビングダイニングのテレビ、エアコン、

ソファ、テーブル、椅子、ボードなどを新品でそろえると、それだけでも

約200万円かかります。家全体の家電、衣類、貴金属などを含めると、

1000万円以上かかる場合もあります。ですから、家財にも忘れずに

保険をかけておくと安心です。

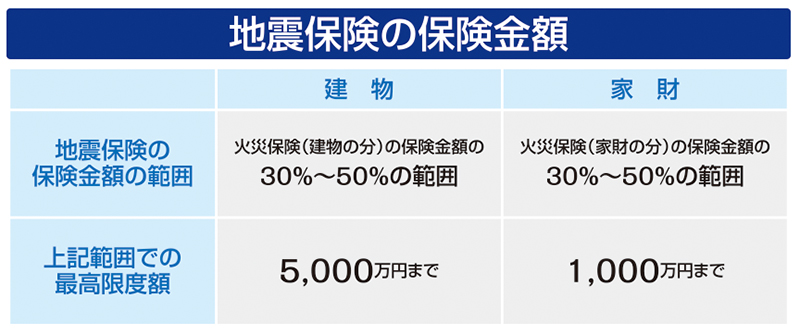

5.地震保険に入ること

火災保険だけでは地震・噴火またはこれらによる津波によって生じた

損害は補償されませんので、別途、地震保険に加入する必要があります。

ただし注意点は、地震保険は倒壊・焼失した建物を建て直すための費用を

直接的に補償するものではないということです。あくまで地震保険は、

再建費用の補填という位置づけとなります。

地震保険の保険金額は、建物5000万円、家財1000万円を限度に、

火災保険の保険金額の30%から50%の範囲内と決まっています。

地震保険は政府と損害保険会社が共同で運営する公共性の高い保険で、

大地震による巨額の保険金の支払いに備えて政府がバックアップしています。

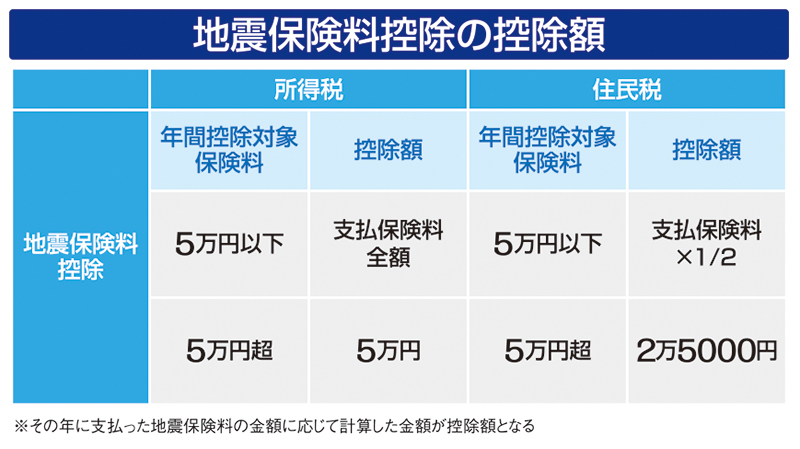

地震保険料控除

ではここで地震保険料控除について説明をします。

地震保険料を支払うと、1年間に支払った保険料に応じて一定額をその年の

所得から控除することができます。これが地震保険料控除で、居住用の住宅や

家財を保険の目的とした地震保険の契約が対象となります。

所得税に関しては、最高5万円を限度として年間払込保険料の全額が控除され、

住民税に関しては、最高2万5000円を限度として年間払込保険料の2分の1が

控除されます。