今回は「空き家の火災保険料は高い」というテーマについてお話しします。

一人暮らしの年老いた親が老人ホームに入所したため、実家が空き家になったという

人は多いと思います。その場合、空き家の火災保険はどうされますか?

大抵の人は、親が自宅として住んでいたときに加入した火災保険や地震保険を

そのまま継続しているのではないでしょうか。しかし、それでは万が一のときに

火災保険金がおりない可能性があります。なぜでしょうか。その理由を説明します。

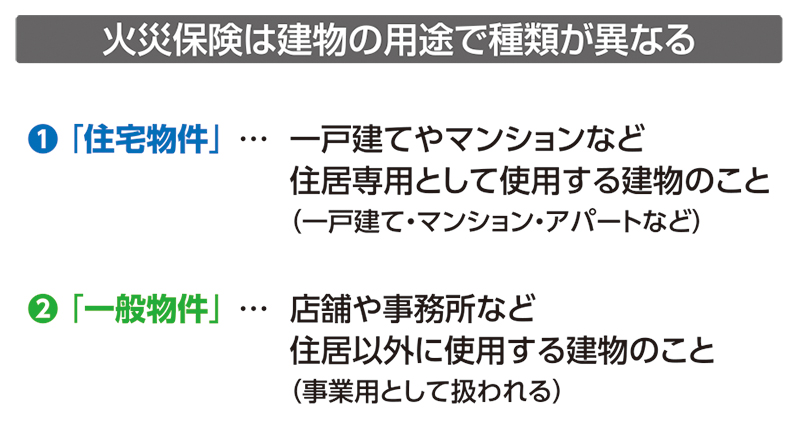

火災保険は建物の用途で種類が異なる

火災保険は、保険の目的となる建物の用途などにより、加入する保険の種類と

保険料が違ってきます。事故のリスク度が違うからです。

個人の建物は、「住宅物件」と「一般物件」に大きく分けられます。

「住宅物件」とは、一戸建やマンションなど住居専用として使用する建物のことです。

そして「一般物件」とは、店舗や事務所など住居以外に使用する建物のことです。

住宅物件と一般物件では、補償内容が同じであれば保険料は一般物件の方が高くなります。

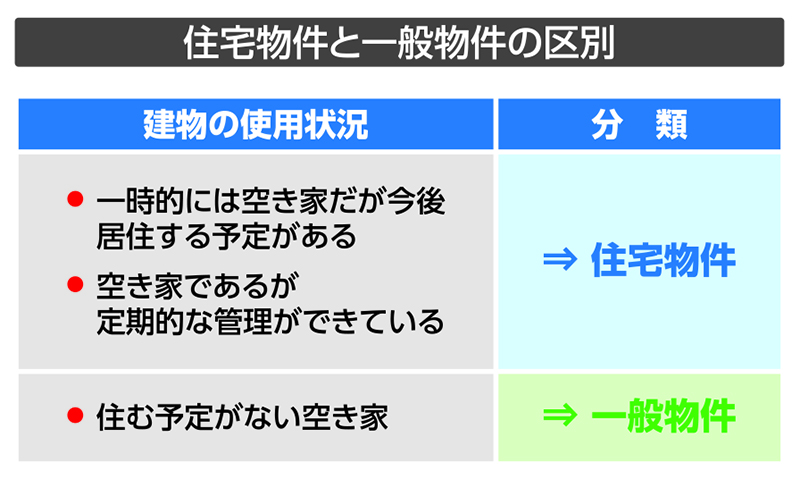

それでは、空き家はどちらに分類されるのでしょうか。

それは、空き家の使用状況によって違ってきます。

住宅物件と一般物件は何が違うのか

たとえば「一時的には空き家だが今後、居住する予定がある、

あるいは、空き家であるが定期的な管理ができている。」

そのような場合は「住宅物件」として扱われます。保険会社によっては

「家財が常時備えられていれば住宅物件として扱う」という会社もあります。

一方「住む予定がない空き家」は居住用の建物とみなされず「一般物件」として扱われます。

また、建物が廃屋のようになり管理状態が良くない場合は「一般物件」どころか

火災保険に加入することさえできない場合があります。

建物の管理状態が良くないと火災保険に加入できないことを覚えておきましょう。

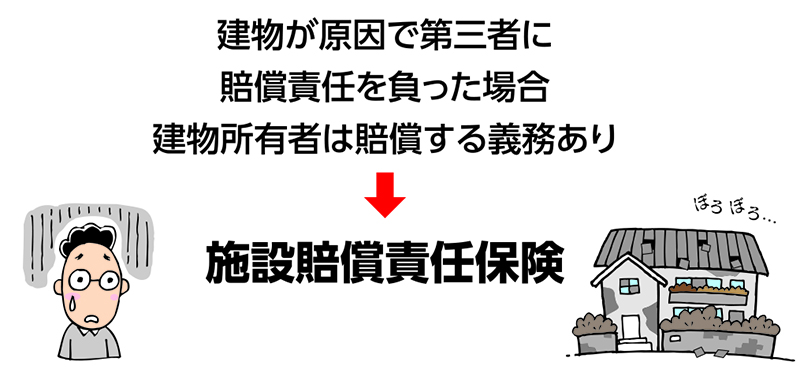

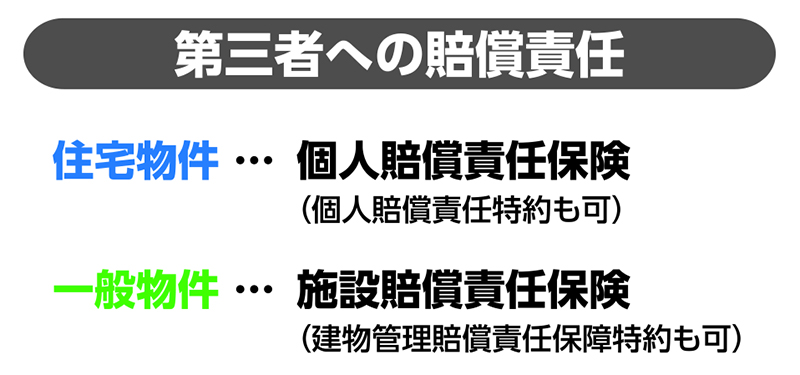

個人賠償責任保険と施設賠償責任保険

空き家の場合、瓦や建材が飛んできて通行人に怪我をさせたり、壁や塀が

倒れて、通行する車を傷つけてしまった場合は、火災保険では補償されません。

それでも、建物が原因で第三者に賠償責任を負った場合、建物の所有者には

賠償する義務があります。それを補償するものが「施設賠償責任保険」です。

例えば1億円相当の賠償責任保険の保険料は5年間でも数千円程度ですから、加入する

ことをお勧めします。住宅物件であれば、「個人賠償責任保険」がそれに相当します。

第三者への賠償責任ですが、住宅物件では「個人賠償責任保険」。

一般物件では「施設賠償責任保険」となります。

最近は高額の賠償事例が話題になっていますので、想定外の事故による賠償責任に

備えることをお勧めします。

地震保険

もう一つ大切なことがあります。それは地震保険です。

火災保険では地震・噴火・津波を原因とする損害は補償されないため、

地震保険の加入が必要となります。しかし地震保険は、一般物件の扱いと

なる空き家の場合は加入することができませんので注意が必要です。

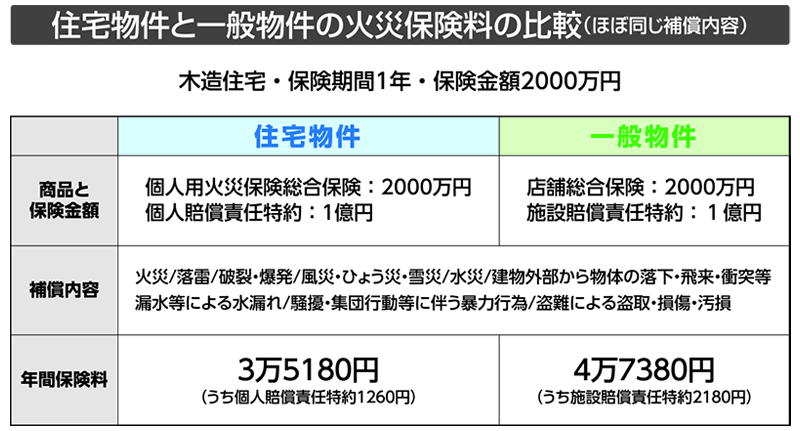

では、住宅物件と一般物件に、ほぼ同じ補償内容の火災保険をかけた場合の

保険料を比較してみます。

住宅物件と一般物件の火災保険料の比較

保険期間は1年、木造住宅の場合で、どちらも保険金額は2000万円、

賠償責任特約を1億円とした場合を比較すると、住宅物件の年間保険料は

3万5180円、一般物件は4万7380円でした。

保険会社によって金額に違いがありますが、住宅物件のほうが保険料負担が

軽いことは明らかです。住宅物件であればいつも人の目が届くので、火災などに

注意することができますが、人の住んでいない空き家などの一般物件は、管理が

ゆきとどきません。ですから保険料が高くなるわけです。

だからといって、火災保険をかけないと、一切補償が受けられません。

空き家に火災保険をかけるのは、もったいないとお考えの方もいるかも

しれませんが、火災というリスクを考えると火災保険はかけておくべきだと

思います。保険料を抑えたい場合は、建物の評価を下げればいいのです。

例えば、2000万円の評価を1000万円に下げれば、その分保険料が下がります。