今回は「賢い火災保険の選び方 その2火災保険料を抑える方法」を解説します。

2015年10月から火災保険の仕組みが大きく変わりました。

仕組みが変わった火災保険

変わったポイントは2つあります。

1つは火災保険料が参考純率で平均3.5%も引き上げられたことです。

そしてもう1つは、保険期間が最長36年から10年までに短縮されたことです。

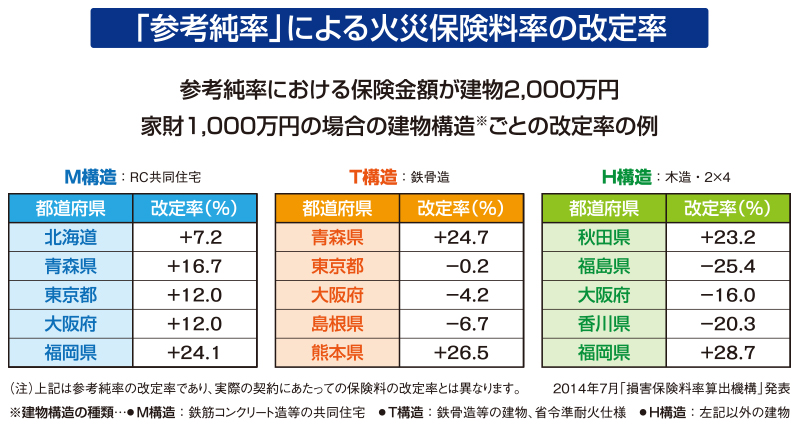

損害保険会社でつくる「損害保険料率算出機構」は、2014年7月に

火災保険料の基準となる「参考純率」を全国平均で3.5%も引き上げました。

以前から9年ぶりの引き上げです。

「参考純率」とは保険会社が自社の保険料率を算出する際の参考値です。

この料率をもとに損保各社は個別に値上げ幅と時期を決めて、2015年度中に

引き上げました。「参考純率」の平均3.5%の引き上げとはいえ、火災保険の

保険料は地域や建物構造によって異なります。

台風の多い九州各県で大幅にアップした一方、木造など非耐火構造の一戸建に

限ると24都道府県でダウンしました。その理由は火災が減少しているためです。

木造など非耐火構造の値下げ率は福島で25.4%、香川で20.3%などです。

ただし損保各社の保険料は経費を上乗せするため実際にどれだけ下がるかは不明です。

「損害保険料率算出機構」が「参考純率」を引き上げた背景には自然災害の増加

があり、保険会社の収支が悪化したのが原因です。

火災保険は火事だけではなく、台風、ひょう、大雪、豪雨などの風水害で受けた被害

についても保険金が支払われます。近年の自然災害の増加で、保険金の支払いも増加

傾向にあります。また、水道管が冬に凍ったり、古くなったりして壊れたことによる

水濡れ事故での保険金の支払いもこの10年で5倍以上に増えているそうです。

火災保険と同時に入る地震保険の保険料は、2014年7月から平均15.5%値上げ

されました。その背景には地震リスクの高まりがあります。東京都、神奈川県、千葉県

などは約20%の値上げ、宮崎県、埼玉県、大阪府などは約30%も値上げとなりました。

このように今後も火災保険料や地震保険料が高くなる傾向にありますので、損害保険会社

任せにせず、自分自身でしっかり考えて、上手に火災保険を選ぶことが大切です。

火災保険料を抑える方法

では次に火災保険料を抑える方法を解説します。

損害保険各社はあらかじめ複数の補償をセットにした2~3種類の契約プランを

用意していることがほとんどですが、保険料を抑えたいならば、自分自身で必要な

補償だけに絞りこむことをお勧めします。

たとえば、河川の氾濫がない高台に一戸建住宅を建てる場合は、台風などで床上

浸水する心配がありませんから、「水災」の補償は要りません。台風の少ない

エリアであれば「風災」の補償は不要という判断もできます。

大手損害保険会社の火災保険は「風災」を基本補償に含めていますが、大手系列の

セゾン自動車火災保険の商品「じぶんでえらべる火災保険」や、日新火災海上保険

の商品「住自在」などは、「風災」はオプション扱いとなっています。

このような自由設計型の火災保険は、必要のない補償を外すことによって、

合理的な補償内容にすることができ、無駄な保険料を節約することができます。

しかし、「火災、落雷、破裂・爆発」は火災保険のベースとなる補償ですので、

外すことはできません。ですから、それ以外の「風災」や「水災」などの補償が

必要かどうかを検討しましょう。

火災保険は建物を建てる時に加入することが多いのですが、どんな保険に加入して

どのような補償なのかをしっかりチェックしておく必要がありますね。先程申し

ましたように補償を絞りこむことが大切です。そして、補償を絞り込むと保険料が

どの程度安くなるのかを知るには、インターネットの無料見積りサービスなどが

あります。

たとえばセゾン自動車火災保険のWEBサイト「1分カンタンWEB見積り」では、

各補償項目の保険料の目安がわかります。早速試算してみましょう。

これは、新築の一戸建住宅の火災保険料を、セゾン自動車火災保険のサイトで

試算する前提条件です。

広島県で2015年に戸建て木造住宅を建設する事例で試算してみます。

保険期間は5年として、払込は一括払い、補償開始日は、2015年4月1日。

建物保険金額は2000万円、建物の地震保険は1000万円、

家財保険金額は1000万円、家財の地震保険は500万円とします。

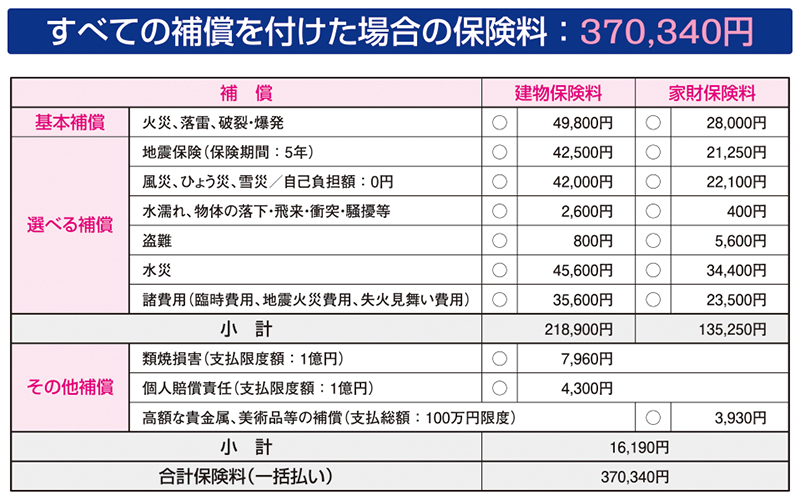

試算する補償内容について見ていきます。

補償は、建物および家財に関して、それぞれ別のものとして検討する必要が

あります。まず「火災、落雷、破裂・爆発」の「基本補償」は外すことは

できないベーシックな補償です。それ以外の補償は、選ぶことのできる補償です。

まず地震保険ですが、地震保険の保険期間は5年とします。

地震保険料は免震・耐震性能によってさらに安くなる可能性があります。

次は「風災、ひょう災、雪災」です。ここに「自己負担額0円」とありますが、

自己負担額とは万一の事故の際に自己負担する金額です。自己負担額は0円、

5万円、10万円のいずれかを設定することができ、自己負担額が多いほど

保険料が割安になります。

その次が、「水濡れ、物体の落下・飛来・衝突、騒擾等」で、次が「盗難」、

次が「水災」です。次の「諸費用」ですが、これは「臨時費用、地震火災費用、

失火見舞費用」で、「諸費用」の保険料は、「水濡れ」「風災」「水災」の

補償の有無によって変動します。「その他の補償」も選択可能です。

まず、「類焼損害」は支払限度額が1億円です。次に「個人賠償責任」も支払限度

額が1億円です。家財に関してですが「高額な貴金属、美術品等の補償」は、1組

あたり30万円が限度で支払総額は100万円が限度です。この補償は家財保険の

基本補償には含まれませんので、必要であればオプションで付けることになります。

これらの補償をすべて選んだ場合の合計保険料は、37万340円と出ました。

ただし、これは、あくまでも概算見積ですから参考程度にしてください。

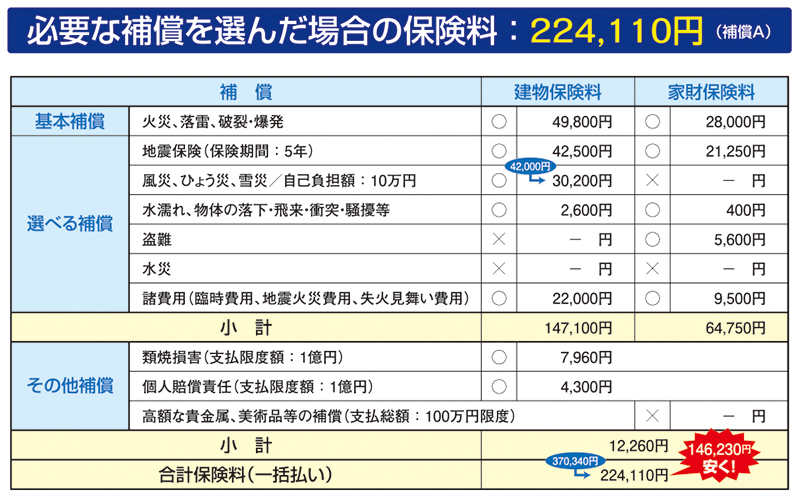

次に、保険料を少しでも安くする工夫をしてみます。

まず、「建物」の補償のうち「風災、ひょう災、雪災」ですが、「自己負担額10万円」

にしてみると、保険料は4万2000円から3万200円に下がりました。

次に「盗難」をナシにして、河川のない高台に新築するので「水災」もナシにしました。

そして「家財」の補償のうち「風災、ひょう災、雪災」をナシにして、「水災」もナシに

しました。また「高額な貴金属・美術品等の補償」をナシにしました。

その結果、合計保険料は22万4110円となり、14万6230円も安くなりました。

このように必要な補償だけを選ぶと、保険料を低く抑えることができます。

この補償内容を仮に「補償A」と呼ぶことにします。

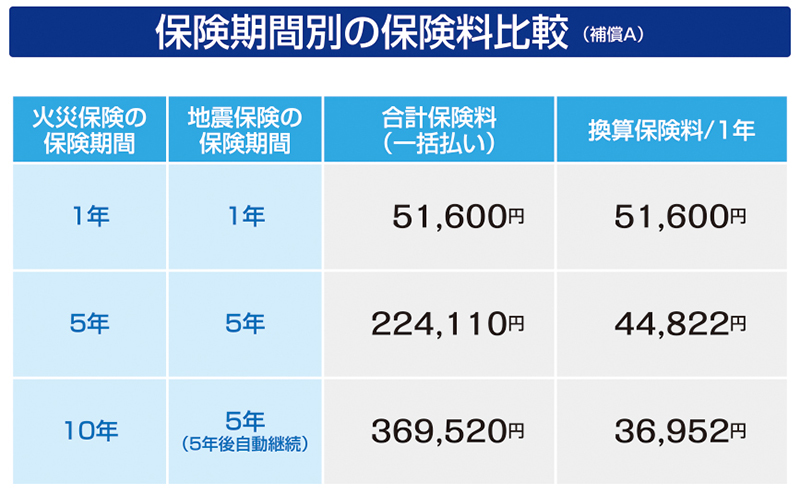

では先程の「補償A」と同じ内容で保険期間だけを変えて、5年だった

保険期間を1年にした場合と、10年にした場合とを比較したものです。

ただし地震保険の保険期間は最長5年ですので、火災保険を期間10年にする場合は、

5年後に地震保険を自動継続する契約にします。

これを見てわかるように、保険期間が長いほど、1年あたりに換算した保険料は安くなります。