今回は前回の講座に引き続き「家づくりの恐怖をご存じですか その2」

というテーマでお話しします。

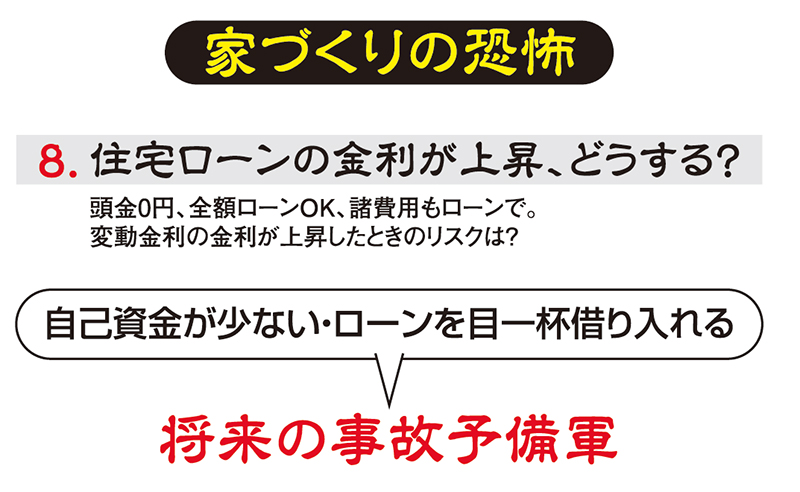

家づくりの恐怖その8は、住宅ローンの金利が上昇した時の恐怖です。

「頭金0円。全額ローンで土地と家を取得しませんか」というセールストーク

を売り言葉にしている会社があります。さらに諸費用などもローンに組み込む

オーバーローンを容認しています。

例えば土地と建物を併せて2,290万円の物件を頭金0円で全額を住宅ローンで

賄ったとします。住宅ローンの金利は3年固定のキャンペーン金利1.1%とし、

35年返済の場合、毎月の支払は65,700円です。

この会社は諸費用の350万円を含めて2640万円の借り入れを申し込む場合、

「年収が手取りで300万円あれば借り入れは大丈夫です。」とPRしています。

するとこの程度の支払いならば土地と建物が自分の資産になるし、家賃を払うより

マシだと若い人は飛びつきます。しかし、3年固定の優遇金利が終了すると支払い

が大幅に増えます。そして住宅ローンの金利が上昇した場合のリスク、つまり

未払利息の発生によって返済が苦しくなることは、ほとんど計算していません。

自己資金の少ない人や返済ギリギリにローンを目一杯借りる人は、すべて将来の

事故予備軍といっても過言ではありません。

住宅ローンで失敗する人は将来のライフプランや家計のキャッシュフローの

計算をしてない人がほとんどです。

一時ブームになったゆとり返済ローンをご存じですか?ゆとり返済ローンは、

はじめの5年間の返済額は50年間の返済として計算されていて、金利分を

返済しますので元金はほとんど返済しない勘定になります。

だから、はじめの5年間は返済額が低く設定されていて、6年目以降に

返済が増えるという仕組みです。この住宅ローン商品は好景気が続いて

賃金が上がり、地価が上がり続ける時代の若者向けのヒット商品でした。

しかし、返済不能などの問題が続出したため、このゆとり返済ローンは

2000年に販売中止となりました。

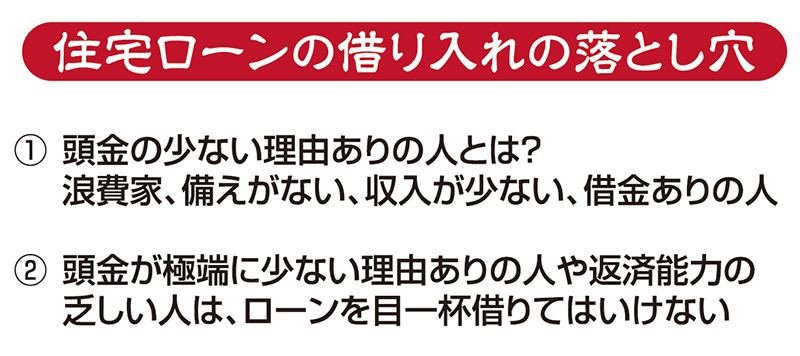

では次に住宅ローンの借り入れの落とし穴について解説します。

家を建てる際に頭金の少ない人を分析してみると、浪費家だったり、

家を建てる備えがなかったり収入が少なかったり、別の借金に

追われていたりしています。はっきり言うと、頭金が極端に少ない

理由ありの人や、給料が少なくて返済能力の乏しい人はローンを

目一杯借りて、家を建ててはいけないと思います。

ひと昔前は頭金は2割、ローンの返済比率は20%が常識でした。

今は「頭金0円、返済比率35%でもOK」の時代です。しかし、

終身雇用が崩れ、いつリストラされるのか分からない不安な時代に

「住宅ローン」の落とし穴で失敗する人が少なくありません。

それで子どもが大学進学を断念したなんてことになると、

子どもの人生に大きな悪影響を与えてしまいます。

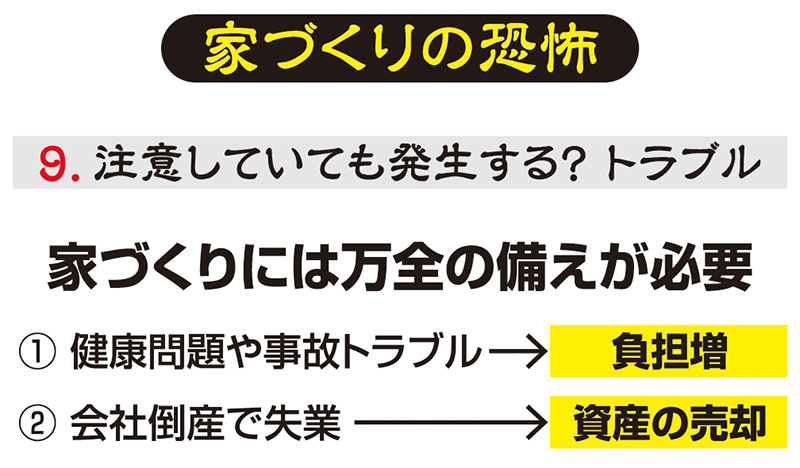

では次に家づくりの恐怖その9として、注意していてもいつ

トラブルが発生するか分からない、という恐怖を解説します。

家づくりをするには万全の備えが必要です。

長い人生においては健康問題や、事故などのトラブルが起こるかも

しれないということも頭の片隅に入れておかなければなりません。

自分自身や家族が病気やケガで働けなくなり、治療費などの重い

負担が課せられることだってあります。でも若い頃はだれも死ぬ

ことは考えていません。しかし働き盛りのサラリーマンの方が

突然倒れ、収入が維持できなくなってローンの返済が焦げ付いて

しまったという話を耳にすることもあります。

さらに、人がうらやむような高収入の大手企業のエリート社員が

会社の突然の倒産によって、失業し再就職が思うようにできず、

土地と建物の資産を売却したなどの話も珍しくはありません。

前回に引き続き家づくりの恐怖の話をさせていただきました。

しかし家づくりの恐怖の話をすると家を建てることや、買う

ことが怖くなって将来の不安がますます募ってきますよね。