今回は不安を解消する方法について解説します。

皆さん、今までの説明で「老後が大変だ」ということがおわかりかと思います。

ではどうすれば老後の不安が解消できるのでしょうか。

それは老後のお金の出し入れをあらかじめ予測し人生設計をしておくことです。

老後の不安を解消する方法

老後の不安を解消するにはズバリ4つの方法があります。

一、マイホームを早く取得して定年までに住宅ローンを完済しておくこと。

一、子どもを定年までに独立させて教育費を0円にすること。

一、借金は0円で500万円を貯金しておくこと。

一、定年後の収入源を確保し健康体であること。

この4つを実現すれば老後の不安は解消できます。

定年を迎えそして年金が支給開始となる65歳は人生の大きな節目となります。

余裕のある老後を現実のものとするためにできるだけ早い時期に老後の暮らし方を

イメージしてお金の備えをスタートしましょう。

一般的には40歳代で老後資金について考え始めるようですが、この時期は教育費

や住宅ローンの支払いなどで、貯蓄に回すゆとりのない時期です。従って、できる

だけ早い時期から対策を考えることが望ましいと思います。

増えている支出面の負担

今、ゆとりある人生をかなえる環境が大きく変ってきました。

「長生きするのはいいけど将来が不安だ」といわれる最大の原因は、

老後の「収入の大黒柱である『年金』がアテにできない」ということです。

2004年の年金改正により年金の枠組が大きく変わりました。

この最大の原因は高齢化と少子化です。

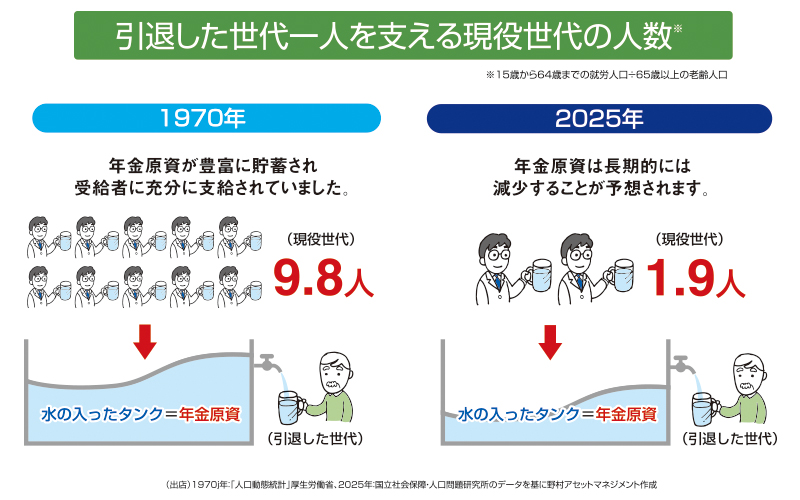

1970年頃には約10人の現役世代が一人分の年金を支払う計算だったため、

年金の原資は豊富に貯蓄され、年金は受給者に充分に供給されていました。

しかし、2025年には、その比率は約2人で支えることになり、年金原資は

大きく目減りし、受給者には減額せざるを得ない状況になることが予想されます。

さらに現在見直しが進められている社会保障制度も、金銭的な締め付けを強めて

いくと思われます。

たとえば70歳から74歳の高齢者の医療費の自己負担率が1割負担から2割、

3割に増えました。消費税が上がれば物価も値上がりします。それに大胆な金融

緩和で、日本銀行は年率2%のインフレを目標としていますが、これを実現すると

3年後には物価が今よりざっと一割はあがります。このような支出面での負担が

増えていく一方で、肝心の収入は逆に絞られていくから大変です。

2013年10月から公的年金の受取額が減額されましたし、年金積立金の枯渇

や厚生年金の受給開始年齢を70歳まで引き上げるといった可能性も指摘されて

います。年金受取額は今後減る一方で、増える可能性はありません。すると、

インフレが続いて物価が上がれば上がるほど生活費の負担は大きくなります。

何度も申しますが、人生ずっと頑張ってきたのに悲惨な老後を送りたくなければ

若い時代からしっかり将来の設計をたてておく必要があります。

会社を退職して年金生活に入ると収入を増やすのは難しくなります。

毎月の家計を赤字にしないためには支出を削るしかありません。

しかし、実際には貯蓄を取り崩しながら生活する世帯が多くなっています。

支出を減らす為には「保険の見直し」を

支出を減らす第一候補は生命保険です。

病気などへの不安から次々と保険加入している人がいますが、生命保険は

本当に必要なものか、もっと保険料の安い保険に見直せないかチェックする

必要があります。貯蓄があれば保険に加入する必要がありませんし、もし、

保険を見直して保険料を削ることができればその分を貯蓄に回す方が賢明です。

夫婦で貯蓄が500万円あれば生命保険はいらないといわれています。

40代までは自分に万が一のことがあった場合に、家族が困らないように

高額な死亡保障が必要です。しかし、子どもが独立し、自身も会社を退職する

年代になると、死亡保障はそれほど必要なくなります。

一方で高齢者になると1.病気やケガ、2.介護、3.長生きの不安が大きくなって

きます。これに合わせて保険の見直しが必要になります。

例えば医療保険に加入し、入院すると入院給付金が受け取れます。

日額5000円で契約していれば10日間で5万円です。

この入院給付金には1回の入院で受け取れる額の限度日数が決まっています。

現在主流の商品の限度日数は60日です。日額5000円なら、最大でも

30万円しか受け取れないことになります。手術などを受けたとしても、

40万円程度が限度でしょう。

これに対して毎月の保険料を5000円支払うとすれば、1年で6万円、

10年間では60万円になります。結局、1回入院しただけでは保険料を

回収できません。このように、保険に加入する際には、保険料を支払った

以上のメリットがあるのか、計算をしてみることが必要です。

老後生活で最も頼りになるのは、保険よりも貯蓄です。

病気の不安や介護の不安は保険で減らすことができますが、それで貯蓄が

できなくなってしまえば、長生きの不安は高まるばかりです。

きちんと貯蓄ができれば、長生きの不安が解消できると同時に、病気や

介護の不安にも備えができるのです。このように考えると、加入する保険は

夫婦で医療保険に1本ずつ、ガンが気になるのであればガン保険に加入する

程度でもよいのではないでしょうか。