ミックスローンは将来にわたり、いろいろなメリットが生まれます。

上手にローンを組み合わせましょう。

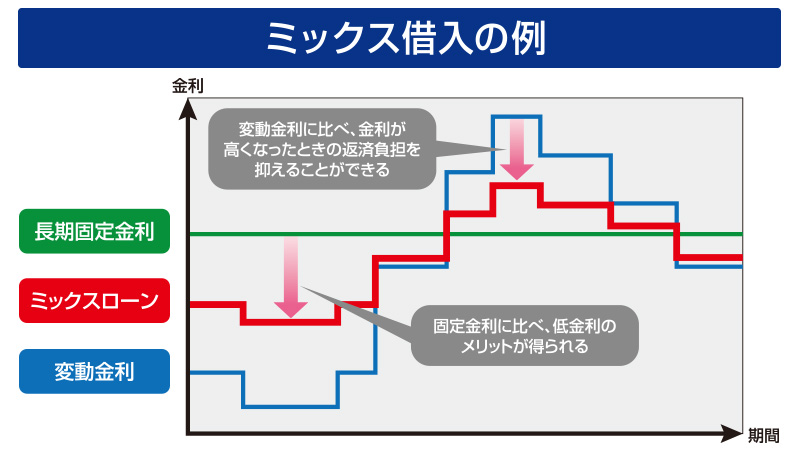

異なる金利タイプのローンを組むメリットとは

現在はほとんどの人が変動金利の住宅ローンを借り入れしています。

変動ローンは金利が上がれば返済額が増える上に、元金の減りが遅くなり、

最悪の場合には未払い利息が発生する怖れがあります。

そのリスクを回避するために、異なる金利を組み合わせて複数のローンを

組む「ミックスローン」をオススメします。

金利ミックスローンは固定金利の安定性と変動金利の低金利メリットを

ミックスしたローンです。

変動金利は当初の金利は低いけれど将来の金利上昇のリスクがあり、

長期固定金利は当初の金利は高いけれど将来も変動がなく安心感があります。

ミックスローンは固定金利に比べ低金利で、かつ変動金利に比べ

金利が高くなったときの負担を抑えることができます。

金利ミックスローンの組み方

住宅ローンを借りる人の多くは繰り上げ返済を考えています。

たとえば10年固定ローンを1500万円、変動ローンを1000万円借りたとします。

繰り上げ返済をする場合は、少なく借りた変動ローンを先に返すのが鉄則です。

教育費のピークが10年後として、それまでに変動ローンを完済すると、残りの

ローンは1本となります。

このようにミックスローンを組むことによって教育費が増える時期に毎月の

返済額が少なくなることはありがたいことです。そして変動ローンを返し

終えると、金利上昇の心配から解放されるメリットもあります。

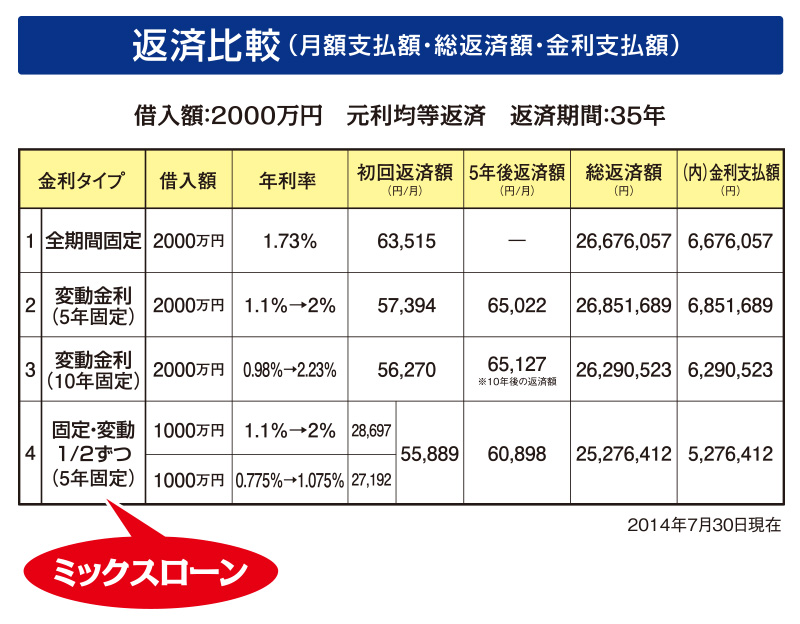

固定と変動とミックスを比較

金利の変動とローンの選び方を考えると

全機関固定ローンと変動ローン、それにミックスローンの毎月返済額と

金利支払額を比較してみましょう。

借入額は2,000万円、返済期間は35年で元利均等返済とします。

図を見ると、ミックスローンが初回の返済額や5年後の月額返済額、

そして総返済額や金利支払い額のすべてにわたり、全期間固定ローンや

変動ローンと比べて少ないことがわかります。

5年固定の変動ローンと比較しても、ミックスローンの方が金利支払額は

約157万円も少なくてすみます。

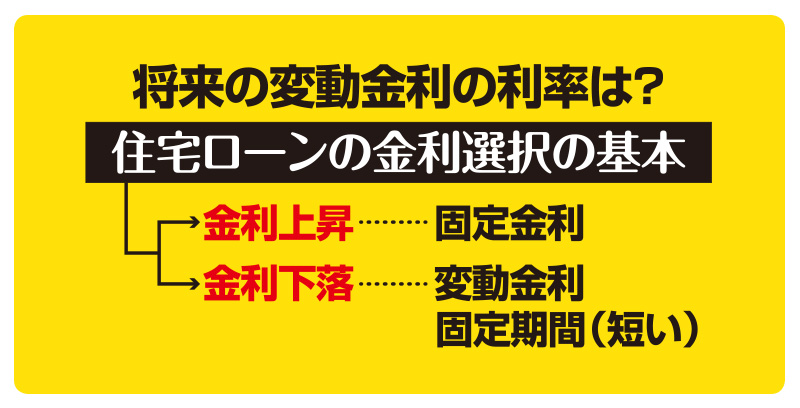

住宅ローンの金利選択の基本

住宅ローンの金利選択の基本は、金利が上昇傾向にあるときは固定金利を

選び、金利が下落傾向にあるときは変動金利タイプや、固定期間の短い

タイプを選ぶことが賢い選択です。

多少の上下変動はあるにせよ、長らく低金利時代が続く日本では、金利上昇に

備えて長期固定タイプのローンを中心に組むのが良いかと思われます。