今回は住宅ローンの金利のムダをカットしようというテーマでお話しします。

その前に、まずは出費を減らす方法についてアドバイスします。

そう簡単に実質賃金が上がらない現実のなかで「出費を減らす」方法の

ひとつに生命保険の見直しがあります。

加入している生命保険の見直し

家を建てて住宅ローンを借り入れすると団体信用生命保険に加入することが

義務づけられています。団体信用生命保険とは住宅ローンを返済している人が

死亡または高度障害を負った時に支払われる保険のことです。

保険金は、生命保険会社から住宅ローンを貸し付けている金融機関に直接

支払われます。そして、その時点で残っている住宅ローンの返済に相殺

されます。保険料はローンの金利に含まれていますので、保険料を別途

支払う必要がありません。

だから、現在加入している生命保険の保障内容を見直して、どうしても必要

な保険以外は解約すれば毎月の保険料負担はグンと軽減します。一生涯の

トータル保険料の支払いを考えると数百万円の節約になることもあります。

住宅ローンの金利について

住宅ローンは最長35年返済を組む方が多いようですが、その理由は

長期返済のほうが毎月返済額が少なくなるからです。しかし返済年数が

長くなればなるほど金利が上積みされて総返済額は増えていきます。

この住宅ローンの金利ほどムダな出費はありません。

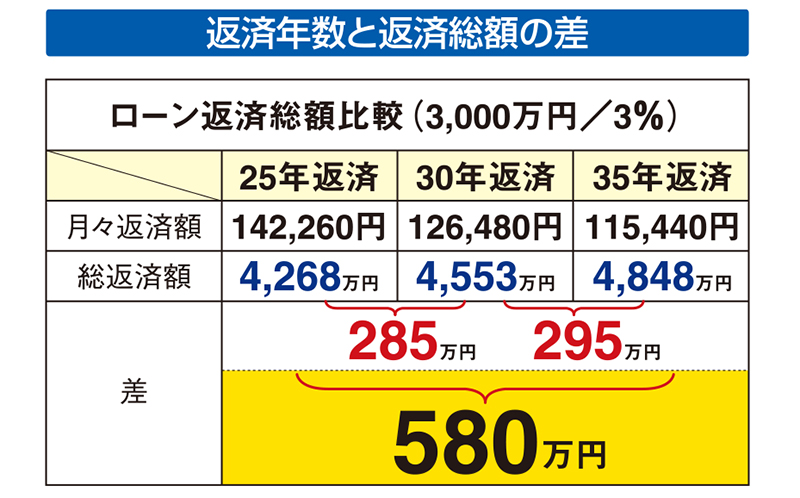

この画像は返済年数と返済総額の差額を表示しています。

金利3%で3000万円の住宅ローンを借り入れした場合

金利が3%で3000万円の住宅ローンを借り入れした場合、35年返済では

返済総額は4848万円、30年返済なら4553万円、そして、25年返済なら

4268万円となります。35年と30年の返済総額の差額は295万円です。

35年と25年では返済総額の差額は580万円となります。

580万円の金利の差、これは大きいですよね。それに繰り上げ返済や

ミックス型ローンを活用するともっと金利のムダを省くことができます。

35年返済と30年返済の差額

次に35年返済と30年返済の場合の毎月の返済額を見てください。

35年返済から30年返済へと5年間返済期間を短くすると、毎月の返済額は

1万1000円増えます。しかし、トータルの返済額が295万円も少なくなる

のであれば、何とか毎月の家計から1万1000円を捻出する方法を考える

べきです。生命保険や家計の見直しで浮いたムダな支出をローンの返済に充て

ればいいのです。1ヶ月に1万1000円ですから難しくはないと思います。

一昔前に金利が高かった時代は、「3000万円借りたら6000万円返す

ことになる」などといわれましたが、それでも収入が右肩上がりでしたから

平気で住宅ローンを目一杯借りていました。しかし、現在はいかに住宅

ローンの支払い金利を抑えるかということを考えなければなりません。

この金額なら返済できると安易に住宅ローンを借りることがいかに愚かな

行為だと実感できたと思います。

住宅ローンは組み方よりも返し方が重要です。将来、大きな金利の差になる

わけですから1年でも短い期間で返済できるように工夫することが大事です。

意外と知られてないのですが、返済期間は5年単位と決まっているわけでは

なく、1年単位でも設定できます。