今回は住宅ローンの「繰り上げ返済は早い方が有利」というテーマでお話します。

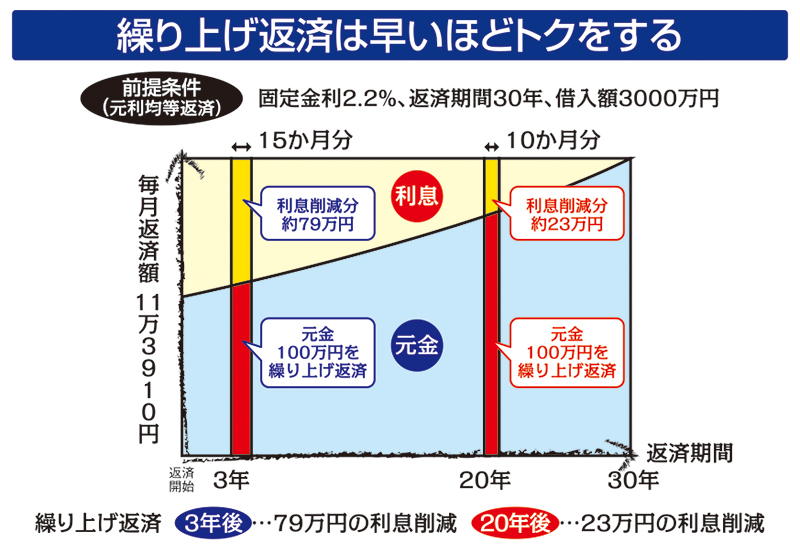

繰り上げ返済は早いほどトクをする

たとえば、固定金利2.2%、返済期間30年で3000万円を借りた場合、

毎月の返済額は11万3,910円です。3年経過後に100万円を繰り上げ返済

すると、毎月の返済額はそのままで返済期間を15ヶ月短くでき、支払利息は

約79万円削減できます。しかし、20年経過後に同じ100万円を繰り上げ

返済しても返済期間は10ヶ月しか短くなりません。支払い利息の削減額は

約23万円となります。

なぜこれほどの差がついてしまうのかと言うと、元利均等返済では、毎月返済額は

返済当初は利息の割合が多く、返済が進むにしたがって利息の割合が少なくなる

ようになっているからです。つまり早い時期に、繰り上げ返済でできるだけ早く

元金部分を減らせば、元金部分に対応する利息部分の削減額も大きくなるという

ことになります。少しのお金でもこまめに繰り上げ返済をしたほうが、元金を早く

減らせるので、「トク」をするということです。

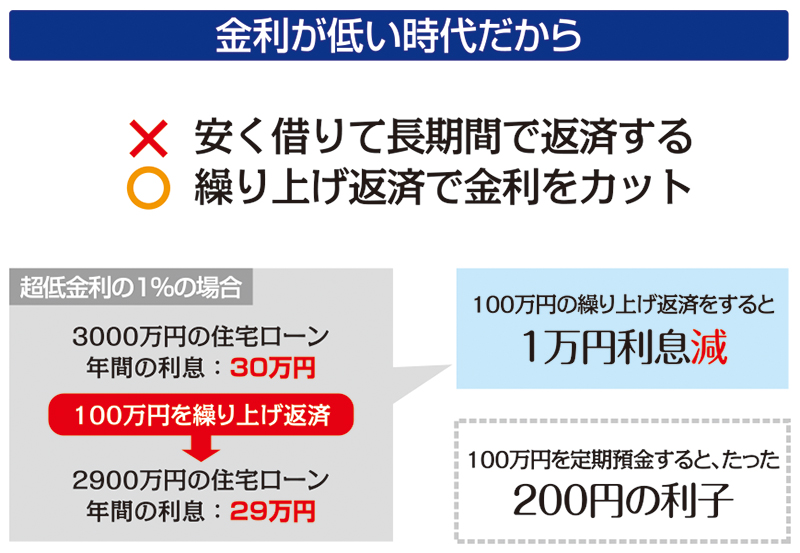

近年よく耳にするのは、超低金利時代だから「安く長期間借りたほうが得だ」と言う

声です。しかし、返済に回せる余裕費金があるのなら、金利が低くても今のうち

からでも繰り上げ返済を行なったほうが「有利」で「トク」だと思います。

たとえば、金利1%で元金3,000万円を借り入れた場合、年間の利息は単純計算

すると30万円です。そこで、100万円繰り上げ返済をして元金を2,900万円

に減らせば、年間の利息は29万円に削減できます。すると、1年間で1万円の

利息がカットできるわけです。100万円を1年間定期預金していても利子は

たったの200円です。つまり、繰り上げ返済は金利が低くても効果があります。

注意したいのは「住宅ローン減税」

近年、住宅ローン減税が拡大されその制度を利用される方が増えてきました。

住宅ローン減税は、毎年年末のローン残高の1%に相当する所得税、住民税が、

10年間にわたって減税される優遇税制です。そのため、ローン金利が1%未満

でない限り、減税中でも繰り上げ返済を行なったほうが支払い利息の削減効果が

大きくなります。

しかし、繰り上げ返済を行なったために住宅ローンの完済までの期間が10年

未満になった場合、その年からローン減税を受けることができなくなります。

十分に注意しておきましょう。

※令和元年10月の消費税率引上げにあわせて、控除期間が13年間に拡充されました。

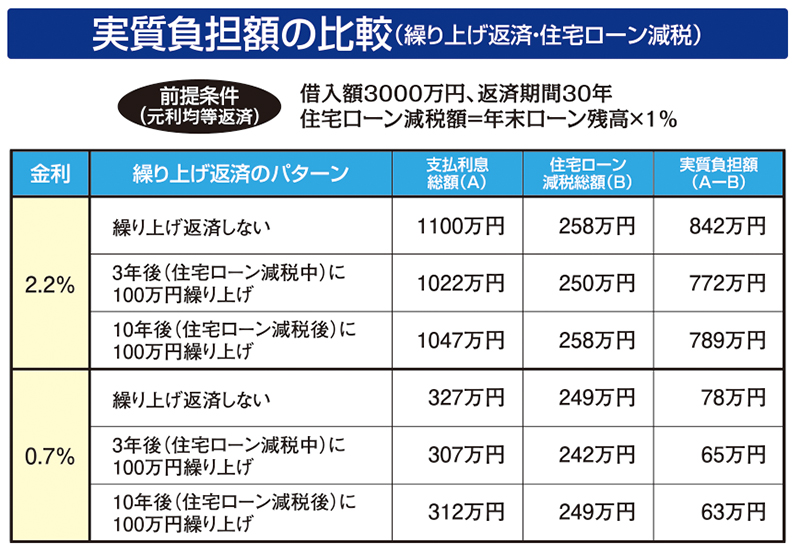

繰り上げ返済による実質負担額の違い

次に住宅ローン減税中と、減税後の繰り上げ返済を実行した場合の実質負担額の

違いを説明します。前提条件は借入額を3,000万円とし、返済期間は30年で

住宅ローン減税は年末のローン残高の1%とします。減税期間は10年です。

金利が2.2%の場合、「繰り上げ返済をしない」場合では、支払い利息から住宅

ローン減税額を差引いた実質負担額は842万円となります。

住宅ローン減税中でも、3年後に100万円を繰り上げ返済すると、実質負担額

は772万円となり70万円もトクします。

しかし、金利が0.7%と1%を下回った場合では、住宅ローン減税が終了する

10年後に繰り上げ返済したほうが、実質負担額は少なく有利な結果になります。

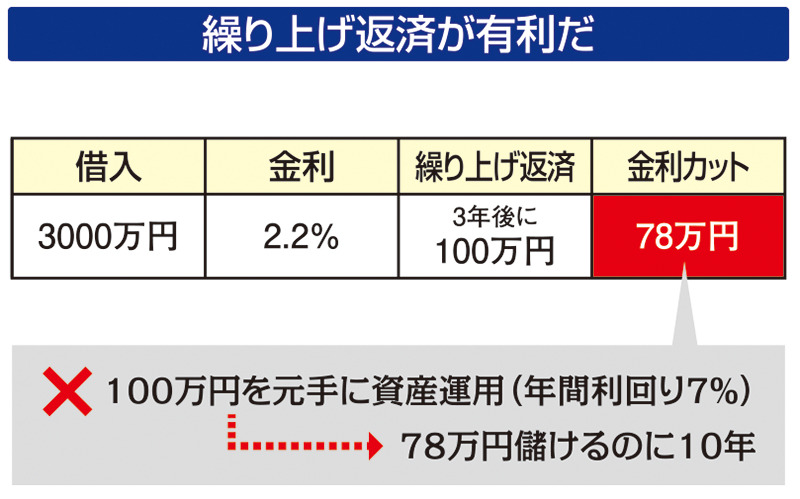

資産運用と繰り上げ返済はどちらが有利?

ところで、みなさんは投資信託や株式などの資産運用、つまり手元にあるお金を

増やすことに興味はありますか。資産運用は利回りが高くても確定ではありません

から、元本割れするリスクがあります。それに比べ、繰り上げ返済は手元にある

お金を支払って確実に支払い利息を減らす方法です。

3000万円を借りて3年後に100万円繰り上げ返済すると一瞬にして約78万円

の支払い利息をカットすることができます。この金額は大きいですよね。

もし、100万円を元手にして78万円の儲けを稼ごうとしたら年間の利回りを

7%で運用しても10年近くかかります。