最近共働き夫婦が増えてきましたが、マイホームを取得する際に奥様もローンを

組むべきか、名義はどうしたらいいかなどの質問を受ける事が増えてきました。

共働きの場合には、建物契約時に名義を夫婦の持ち分として夫婦でそれぞれ

住宅ローンを組むことをお勧めします。

共働き夫婦が住宅ローンを組むメリットは夫婦共にローン控除が受けられる

ことです。これは何も夫婦だけに限らず、ともに収入がある親子の場合でも

それぞれが住宅ローンを組んで建物を購入すれば適用されます。

共働きの夫婦で住宅ローンを組むメリット

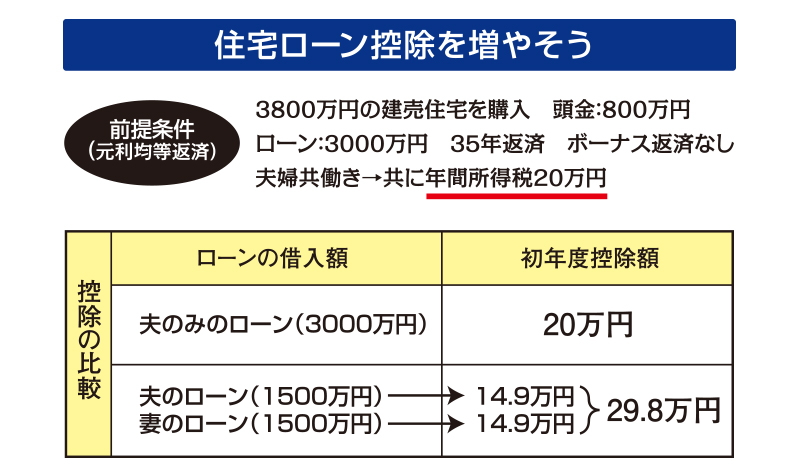

たとえば3800万円の建売住宅を頭金800万円、住宅ローンを

3000万円で借り入れして買う時に夫がひとりでローンを組むと、

ローンの名義人である夫しかローン控除が適用されません。

住宅ローン控除とは住宅ローンの年末残高の1%が10年間に渡り

所得税の額から控除されるうれしい制度です。このケースですと

御主人の年間所得税支払額が20万円とすれば、初年度のローン

控除額は最大で20万円となります。

しかし夫婦共働きの場合、夫名義のローンを1500万円、

妻名義のローンを1500万円にしたとします。

年末残高が共に1490万円とすれば、夫婦それぞれに

年末残高の1%、つまり14,9000円ずつ控除されます。

二人合わせると298,000円の控除額となります。

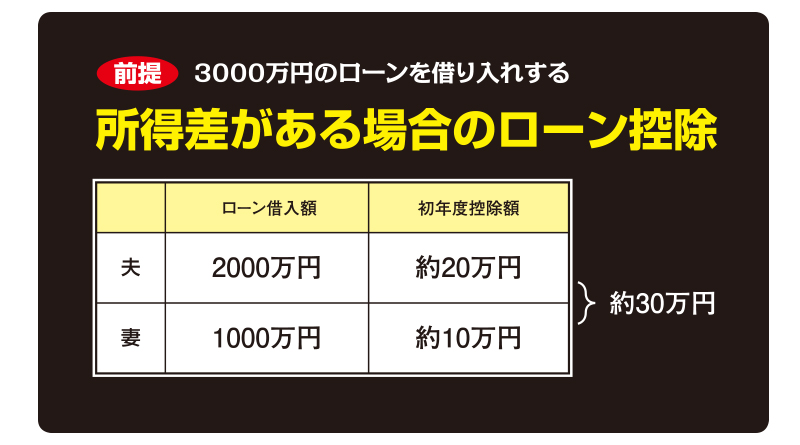

さらに別のケースを説明したいと思います。

共働き夫婦間に所得差があった場合、3000万円のローンを

組むのに夫が2000万円のローンを組み、妻が1000万円

のローンを組んだとします。

夫の所得税は20万円で、妻の所得税が10万円とすれば

二人合わせると約30万円近い控除額となります。

このように共働き夫婦の場合にはそれぞれでローンを組んで

ローン控除の申請をする方がおトクだということがわかります。

共働きの場合は住宅ローンの選択肢が広がる

共働きで住宅ローンを組むケースは二通りの方法があります。

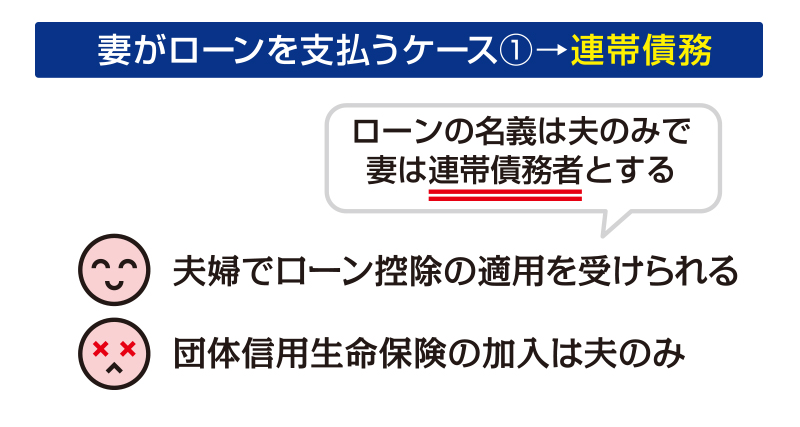

連帯債務者の場合

一つ目は夫がローンを組み、御主人の「連帯債務者」になる方法です。

この場合、ローン契約は夫名義の借り入れで1本ですが、夫婦ともに

ローン控除の適用を受けることができます。

年収比率に応じてローンの負担割合を決めてそれぞれにローン控除の

申請を行なえばいいのです。しかしこの場合団体信用生命保険は

夫だけが入ることになります。もし妻に万一のことがあっても

団体信用生命保険は1円もおりません。

ここで連帯債務者と連帯保証人について、その違いを簡単に説明します。

連帯保証人はローンの名義人が返済できなくなったときに、返済の債務を

負う立場ですが、連帯債務者は名義人と同様の責任で、どちらかが返済に

責任を負うという立場になります。

つまり連帯債務者も名義人とまったく同じ債務を負うということです。

夫婦や親子の間であれば連帯債務者になることに特に問題はないと思います。

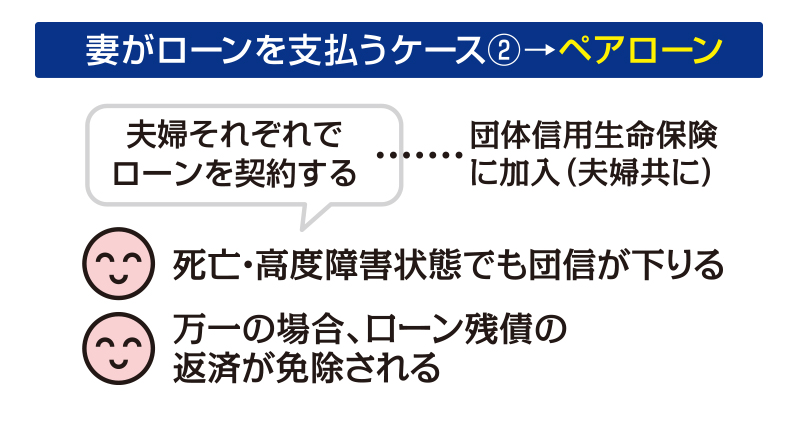

ペアローンの場合

二つ目は、夫婦それぞれローンを組む「ペアローン」です。

共働き夫婦のベストなローンの借り方はペアローンと考えます。

夫婦それぞれが団信に加入しますので、ローンの返済途中に

どちらかが死亡または高度障害状態に陥っても、自分の契約の

団信でその分のローン残債の返済が免除されます。