今回は「空き家を相続する場合の注意点」というテーマについてお話しします。

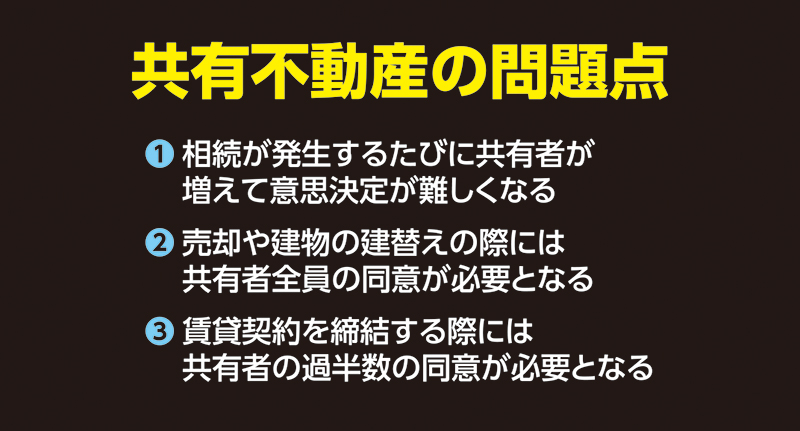

共有不動産の問題点

空き家を相続することになったときには「単独での所有」をおすすめします。

一般的には複数の相続人が存在する場合、法定相続分で分けて共有名義にしておく

事例がよくあります。しかし、不動産、特に建物は、簡単には分割できない財産

ですので、複数での共有となると、様々な問題が発生します。

では「共有不動産の問題点」について説明をします。

①相続が発生するたびに共有者が増えて意思決定が難しくなる。

②売却や建物の建替えの際には共有者全員の同意が必要となる。

③賃貸契約を締結する際には共有者の過半数の同意が必要となる。

これらが、共有不動産の問題点です。

相続税の取得費加算の特例について

次に、「相続税の取得費加算の特例」について説明します。

「相続税の取得費加算の特例」とは、「相続によって取得した不動産を

相続発生後から相続税の申告期限(10か月)の翌日以降3年以内に譲渡した

場合には、支払った相続税の税額の一部または全部を取得費として加算できる」

というものです。

支払った相続税を取得費に加算できると、譲渡税を安くすることができます。

ですから、相続税の納税が発生し相続した空き家を売却する予定の場合は、

3年以内に売却することをおすすめします。

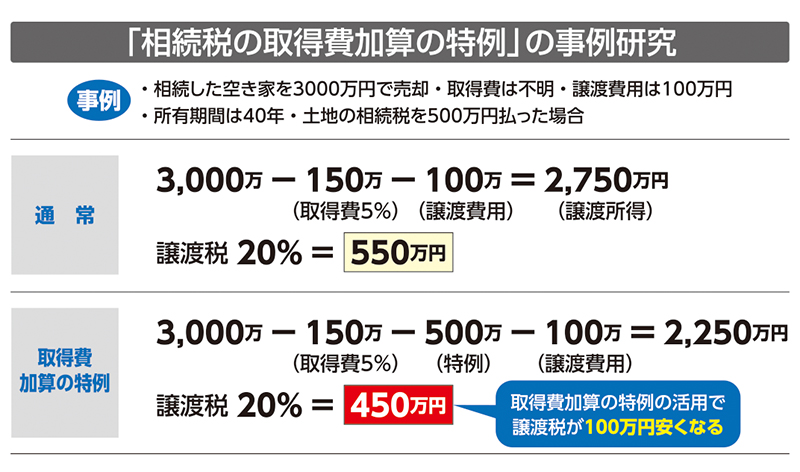

譲渡税を安くすることができる事例

2014年の空き家実態調査によると空き家となった住宅の取得原因は56.4%が

相続によるものです。では「相続税の取得費加算の特例」によって譲渡税を

どれぐらい安くすることができるのか、事例で説明します。

例えば相続した空き家を3000万円で売却し、取得費は不明、譲渡費用は100万円、

所有期間は40年、その土地の相続税を500万円払った場合です。

通常であれば、売却価格の3000万円から取得費として5%つまり150万円をマイナス、

それに譲渡費用の100万円をマイナスし、譲渡所得は2750万円となります。

譲渡税は20%ですから、550万円になります。

一方、取得費加算の特例を使うと、相続税の500万円をマイナスできますから、

譲渡所得は2250万円となり、譲渡税は20%で450万円となり、特例を活用する

ことによって100万円得をしたことになります。

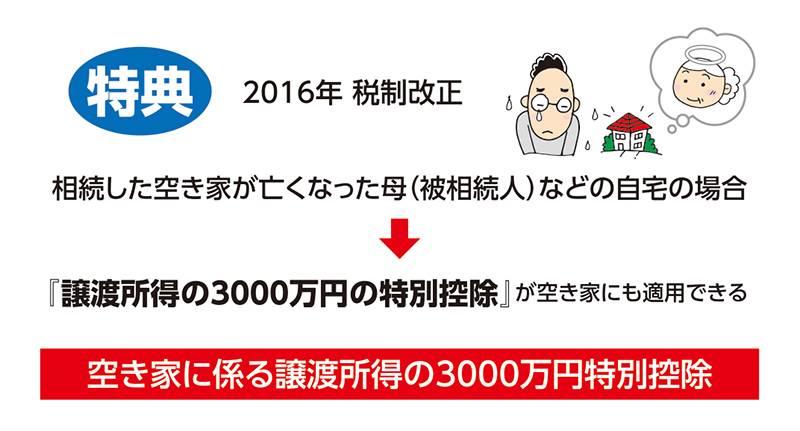

譲渡所得の3000万円の特別控除

さらに、相続した空き家が被相続人、つまり亡くなった母などの自宅だった場合には、

売却の際に別の特典があります。それは、自宅の売却時だけに認められていた

「譲渡所得の3000万円の特別控除」です。

2016年の税制改正によって、空き家にも適用できることになりました。

これを活用すれば、空き家を3000万円で売却した場合に、譲渡税がかからなくなります。

これを「空き家に係る譲渡所得の3000万円特別控除」といいます。

ただし、この特例の場合、被相続人の自宅だった空き家の要件は様々な規制があります。

「空き家に係る譲渡所得の3000万円特別控除」の要件とは

①被相続人が単身で自宅として利用した家屋とその敷地の売却とします。

ただし区分所有建物は除きます。

②家屋は昭和56年5月以前に建築され耐震基準を満たすもの。

③相続発生時から売却時まで事業・貸付・居住をせず継続して空き家。

④売却価格が1億円以下。

⑤相続日から3年を経過した年の12月31日までの売却。

そして、売却する際に家屋が耐震基準を満たしていない場合には

⑥家屋を取り壊して売却する。

⑦耐震改修をして売却する、というものです。

なお、相続税支払後の不動産売却時に利用できる「取得費加算の特例」との併用はできません。