今回は「家づくりにかかる諸費用」についてお話します。

住宅の取得資金には土地の購入費用と建物の建築費用の他に、外構工事・

家具・カーテン工事、そして「諸費用」がかかります。

「諸費用」は住宅ローンを借りるときの事務手数料や保証料、火災保険料、

税金、登記費用などです。一般的に諸費用は物件価格の5%〜7%程度と

いわれています。では家づくりに必要な諸費用を「住宅と土地」と

「住宅ローン」の項目に分けて説明したいと思います。

住宅と土地を取得する諸費用

画像では住宅と土地を取得する諸費用と、住宅ローンを使った場合の

諸費用、その支払時期と支払先。そしてその諸費用の計算方法と

費用額を表示しています。

前提条件は土地と不動産業者の仲介によって200㎡の土地を2000万円で取得し

住宅は床面積120㎡の木造住宅を税込価格2500万円で建てたとします。

住宅ローンは3600万円を30年返済で借り入れし、土地と建物の評価額は

購入価格の7割として税額を計算しています。

諸費用は総額で181万円かかります。そのうち、土地の仲介手数料が

71万円とかなりのウエートをしめていることがわかります。

仲介手数料

次に土地を買った場合の仲介手数料について説明します。

この手数料は土地価格の3%+6万円+消費税となっています。

不動産の仲介では手数料がかかりますが、規定の額はあくまで

上限金額です。交渉して割引いてもらえることもあります。

次に、その他の諸費用を説明します。

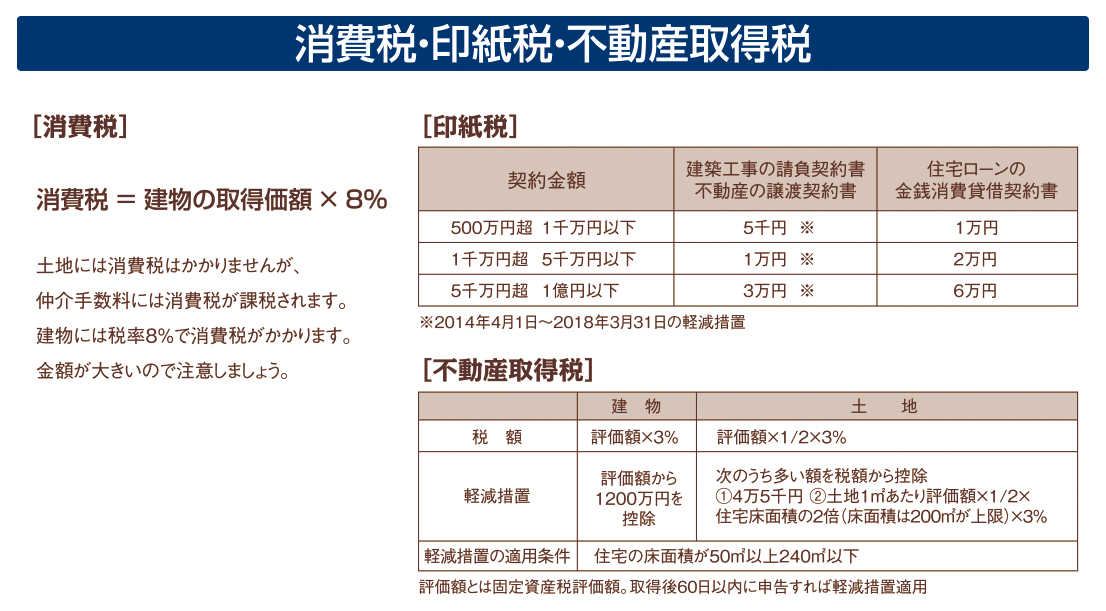

消費税

消費税は土地には課税されませんが、仲介手数料と建物には税率8%がかかります。

印紙税

次に建物を建築業者に発注する場合には、工事請負契約書を作成して、

その契約書に印紙を張付します。その印紙の購入に必要なのが印紙税で

契約書の記載金額で印紙税は決まりますが、軽減措置があります。

不動産所得税

不動産取得税は取得してから60日以内に都道府県に納める地方税で軽減

措置があります。課税対象となる評価額とは固定資産税評価額のことです。

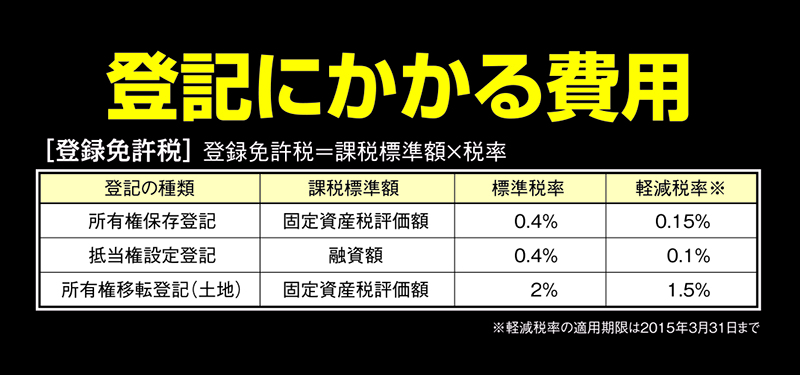

登録免許税

次に登録免許税の説明をします。登録免許税とは所有権の登記にかかる

税金のことです。登記とは土地や建物の所有者が住所、氏名を登記簿に

記載する手続きのことで、登記をしないと第三者にその不動産の所有権を

主張できません。その登記にかかる税金が「登録免許税」です。

司法書士や土地家屋調査士に業務を依頼し手数料を支払って法務局へ

申請をします。

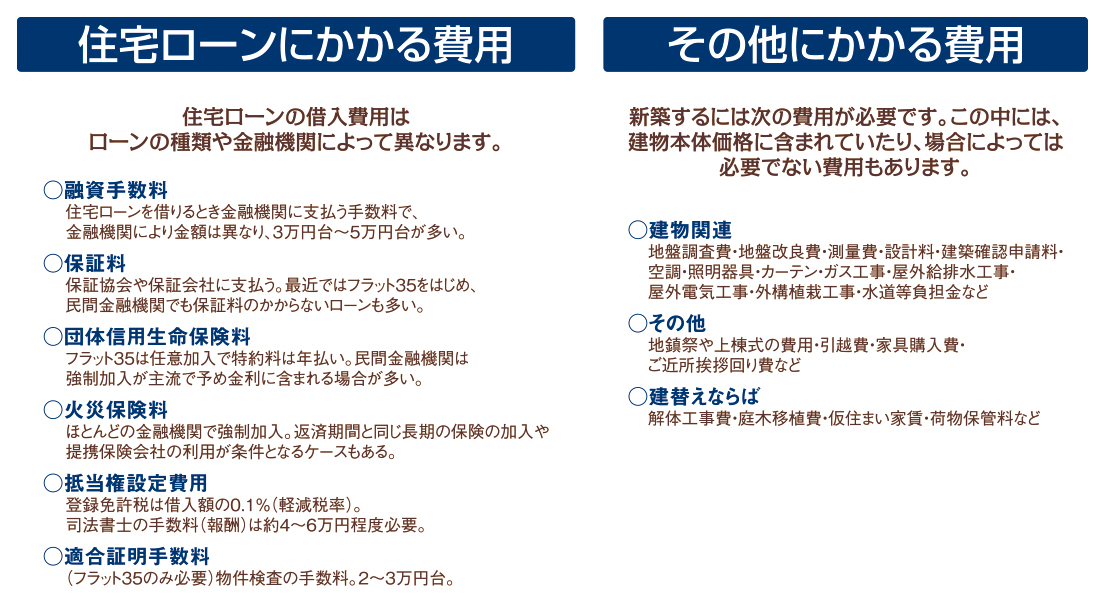

住宅ローンにかかる費用

では次に住宅ローンにかかる費用を説明します。

住宅ローンを借り入れする場合の費用について説明します。

その費用は住宅ローンの種類や金融機関によって異なります。

かかる費用は融資手数料、保証料、団体信用生命保険料、火災保険料、

抵当権設定費用などです。フラット35を利用する場合には物件を

検査する適合証明手数料がかかります。

次にその他にかかる費用を説明します。

この中には建物本体価格に含まれていたり、場合によっては必要では

ない費用もあります。建物関連の費用として、地盤調査費、地盤改良費、

測量費、設計料、建築確認申請料、空調工事、照明器具、カーテン、ガス

工事、屋外給排水工事、屋外電気工事、外構植栽工事、水道負担金、

そして地鎮祭や上棟式の費用、引越費用、家具購入費、ご近所挨拶回りの

費用や、建物の解体工事費、庭木の移植費、仮住まいの家賃、荷物保管料

などかなりの項目があります。

家づくりには様々な諸費用がかかってくることが、改めてご理解できたものと

思われます。これらのことは初めて家づくりに携わるお客様には聞いただけでは

理解できない項目もあります。なかでも「保証料」と「団体信用生命保険料」の

二つはしっかりと内容を説明する必要があります。

ではこの二つの費用について説明をします。

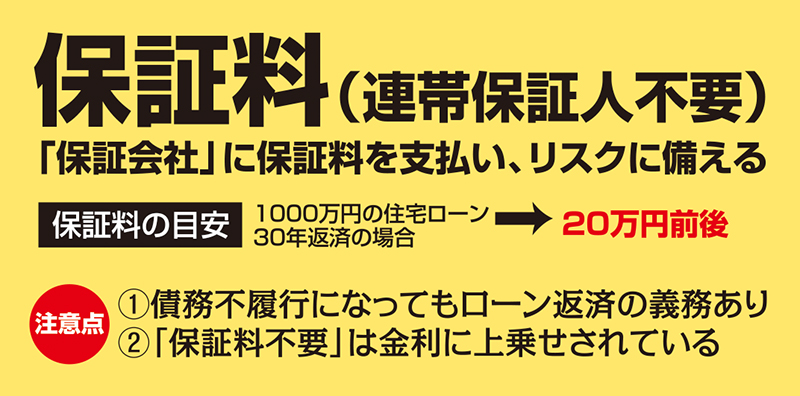

保証料

「保証料」はローンを借りた人が経済的な理由などで返済できなくなった場合、

ローンの返済を行なってくれる保証人である保証会社を利用するための費用です。

以前は連帯保証人を立てるのが一般的でしたが、最近は保証会社に保証料を

支払って万一の貸倒れリスクに備える金融機関がほとんどです。

保証料は金融機関や借入額によっても変わってきますが、一般的には、

1千万円あたり30年返済の場合20万円前後が目安です。

「保証料」について注意すべき点は2つあります。

ひとつは、保証会社がローンを肩代りしてくれてもローンの借り主はその後も

引き続き残ったローンを返済する義務があります。

もうひとつは、金融機関によっては保証料が不要だったり、別途金利に上乗せ

されている場合などがあるという点です。

団体信用生命保険

次に「団体信用生命保険」通称「団信」について説明します。

「団信」は債務者が亡くなったり、高度障害になった場合は、ローンの

残債が保険会社から支払われるという仕組みになっています。

「保証料」と違って「団信」によって支払われた場合は、その時点で

ローン残高がゼロになりますので、債務は一切残りません。

「団信」はほとんどの民間金融機関で強制加入となっていて、通常保険料

はローンの金利にあらかじめ上乗せされています。「団信」の保険料は

同内容の保障が受けられる一般の生命保険料よりずっと割安です。

また「団信」を利用する場合、すでに別の生命保険に加入している方は、

住宅に関する必要保証額を少なくし、保険料を減らせる場合があります。

マイホームを購入する際には、それまで加入していた生命保険の見直しを

してほしいと思います。