今回は「空き家を売却する場合の注意点」というテーマについてお話します。

転勤や住み替えなど、さまざまな理由でマイホームに住む必要がなくなって自分の資産が

「空き家」となり、売却することとなったときに注意するポイントについて解説します。

居住用財産

「居住用財産」とは、自分たちが住んでいる建物とその敷地のことですが、居住用財産を

売却したときには所有期間の長い短いに関係なく、譲渡所得から最高3000万円まで

控除できる、という特例があります。

これを「居住用財産を譲渡した場合の3000万円の特別控除の特例」といいます。

これは現に居住している自宅を売却することが特例を受ける要件の一つになっていますが、

過去に居住していた住宅を売却した場合でも要件を満たせば、この特例が受けられます。

3000万円の特別控除の特例

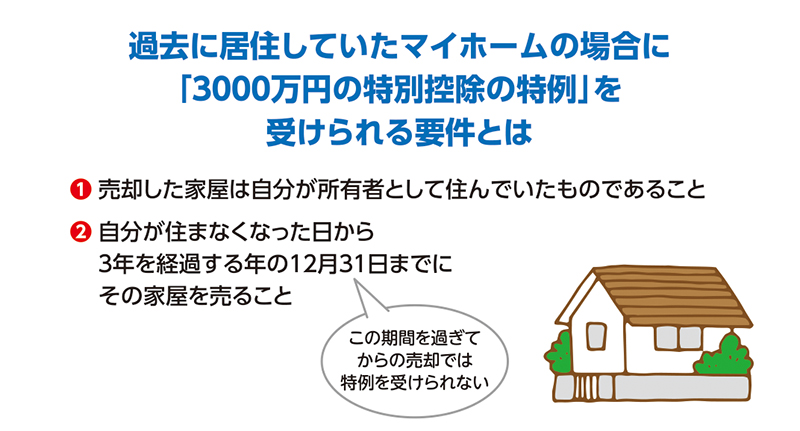

過去に居住していた住宅を売却した場合の「3000万円の特別控除の特例」を受けられる

要件を説明します。

対象となる資産

①売却した家屋が自分が所有者として住んでいたものであること。

②自分が住まなくなった日から3年を経過する年の12月31日までにその家屋を売却すること。

この期間を過ぎたあとの売却では特例を受けられません。また、空き家を譲渡した年の1月1日

時点で所有期間が10年を超えていれば、税率の軽減措置が適用されます。

空き家の専門家は、この「3000万円の特別控除の特例」を根拠として「空き家になって

から3年以内に売却するのがベストですよ」とアドバイスするのが一般的です。

譲渡所得と譲渡税

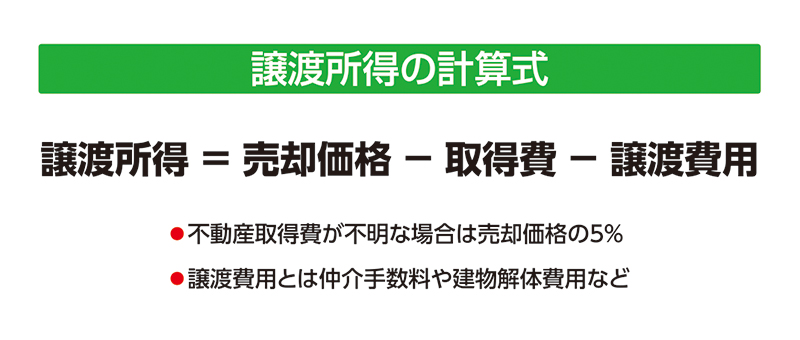

では次に、譲渡所得を算定する計算式を確認しておきます。

不動産を売却したことによって生じた所得を「譲渡所得」といいます。

この譲渡所得とは、売却価格から取得費と譲渡費用をマイナスしたものです。

不動産取得費が不明の場合は、売却価格の5%となります。

譲渡費用とは、仲介手数料や建物を取り壊したときの解体費用など、

売るために直接かかった費用をいいます。

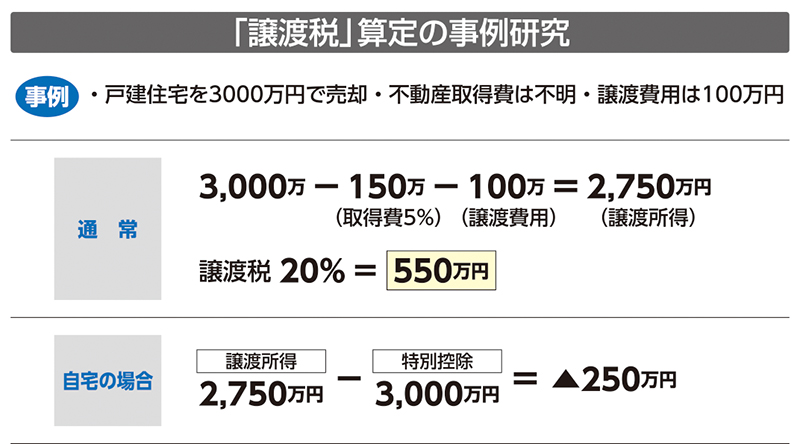

では次に、戸建住宅を3000万円で売却したとして、譲渡税がいくらになるか

事例で見てみます。

購入した金額が不明の場合は取得費として売却価格の5%、

つまり150万円を差し引きます。

次に譲渡費用として仲介手数料などの100万円を差し引きます。

残った金額2750万円に20%を掛けた金額、つまり550万円が譲渡税となります。

この20%は長期譲渡の税率であり、5年以上所有した場合です。

もし相続で取得した戸建住宅であれば、被相続人が購入した取得日を引き継ぐことに

なりますので、長期譲渡になるケースが多くなります。一方、居住している自宅を売却

する場合は、譲渡所得の2750万円から特別控除の3000万円を差し引くと、

250万円のマイナスとなりますので、譲渡税は課税されません。

ただし、自宅とは現に自分自身が居住しているということであって、住民票を移しただけ

では自宅とみなされませんので注意しましょう。

空き家に係る譲渡所得の特別控除の特例

2016年の税制改正によって、「空き家に係る譲渡所得の特別控除の特例」が新しく

創設されました。つまり相続した空き家の譲渡に係る譲渡所得についても、一定の要件

を満たせば、3000万円の特別控除の適用を受けられるようになり、先ほどの事例で

あれば譲渡税が課税されなくなります。

この特例の目的は、空き家による周辺への悪影響を防ぐ観点から、相続により発生する

古い空き家の有効活用を促進するものです。これは画期的なことですが、この特例には

適用されないケースもあります。

① 特例を受けることを目的に入居した場合

② 仮住まいや一時的な目的で入居した場合

③ 別荘などのように趣味、娯楽、保養のために所有する家屋

以上のようなケースでは適用されませんので注意が必要です。